均瑶乳业再战IPO 中小股东神秘失联或埋下隐患

2020-04-20 09:12:57 来源: 投资者网

近日主要生产、销售常温乳酸菌饮品的均瑶乳业更新了招股书,拟主板上市。均瑶乳业是均瑶集团旗下的食品公司,由著名企业家王均瑶所创立,目前公司实际控制人为王均瑶兄弟王均金。

均瑶集团是以实业投资为主的现代服务业企业,旗下已有吉祥航空(603885.SH)、大东方(600327.SH)以及爱建集团(600643.SH)三个上市体系。作为均瑶集团旗下的食品板块,均瑶乳业若能成功上市,将成为均瑶集团旗下的又一个上市平台。

专家分析认为,受疫情影响,作为深耕三四线城市的区域性乳企,均瑶乳业的业绩将承受较大压力,公司在2019年四季度的大量出货或将在经销端积压。而与中小股东的分歧,也将给均瑶乳业的IPO之路增加不确定性。

失联的中小股东

均瑶乳业作为均瑶集团旗下的食品板块,其上市之路却并不顺利。

2019年5月24日,均瑶乳业刚公布招股书不久,其验资方瑞华会计师事务所就卷入了康得新财务造假事件,进而导致均瑶乳业的上市进程被迫中止。日前,均瑶乳业将审计机构更换为大华会计事务所后重新开始排队。

其实早在2015年,均瑶乳业就短暂的在资本市场露过一脸。2015年11月,爱建集团发布公告称,拟分别向均瑶集团、王均金、王均豪非公开发行股份购买其合计持有的均瑶乳业约99.8%的股权。此次非公开发行后,均瑶集团将成为爱建集团第一大股东。

不过爱建集团对均瑶乳业的收购最终因市场的质疑过多而终止。市场除了质疑均瑶乳业的高增值率外,还对均瑶乳业的主要客户提出了疑问。在爱建集团收购均瑶乳业的方案中,均瑶乳业的增值率高达36倍之多,而同期可比乳业上市公司的市净率多在2-8倍之间;2015年1-8月,均瑶乳业前五大客户中,多家销售额与工商登记信息不相符。最终均瑶集团通过参与爱建集团的非公开发行实现了对爱建集团的控股,均瑶乳业的第一次资本市场之旅就此画上句号。

爱建集团的收购失败,并未能阻挡均瑶乳业的资本运作。2017年,均瑶集团、王均豪以整体35亿元的估值转让了合计19.69%的均瑶乳业股份,转让总金额为6.89亿元。受让方有淳心瑶、磐石投资等投资机构,也有像汝贤投资、汝贞投资这样的员工持股平台。

值得一说的是,实控人王均金的侄女王滢滢,作为均瑶乳业的中小股东却长期处于“失联”状态。公司增资时的新增注册资本由实控人王均金代缴,公司分红王滢滢也未领取,而针对均瑶乳业IPO,王滢滢也未表态。均瑶乳业在招股书中也表示,如果王滢滢提出超出本次发行事宜的其他诉求、请求,则存在影响公司IPO进程的可能。

不稳定的销售体系

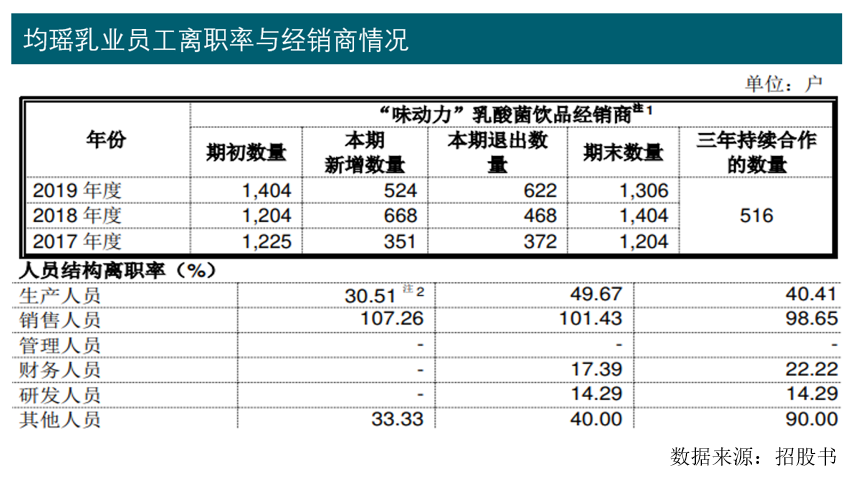

均瑶乳业其主要的产品是“味动力”牌常温乳酸菌饮品,与大部分乳企业务模式类似,均瑶乳业也通过经销商网络进行销售。2017年-2019年,其收入的99%以上均来自于经销商,仅不足1%的产品通过直销或电商平台进行销售。

为均瑶乳业提供绝对收入的经销商网络却不稳定,核心经销商较少。

2017年-2019年均瑶乳业的员工离职率分别为 60.17%、64.21%及 52.53%。就员工结构来看,均瑶乳业销售人员的员工离职率在逐年上涨,到2019年,均瑶乳业销售人员的员工离职率已高达107.26%。

与均瑶乳业快速迭代的销售团队相对应,其公司的经销商网络也不稳定。2017年-2019年,均瑶乳业当期经销商退出数量在期初总数量中的占比始终维持在40%左右的高位。均瑶乳业在招股书中给出的同业公司养元饮品(603156.SH),其申报IPO时,相似的比值仅在13%以下。2017年-2019年均与均瑶乳业合作的核心经销商,在2019年期初数量中的占比仅有36.75%。

异常的经营数据

均瑶乳业所在的含乳饮料行业,其实早已巨头林立。头部企业伊利股份(600887.SH)、蒙牛乳业(02319.HK)不断将自己的经销网络拓展到乡镇,逐渐压缩区域性乳企的市场。同时,在均瑶乳业核心产品——常温乳酸菌饮品领域,也存在优乐多乳、小样优酸乳、小洋人乳酸菌以及蒙牛、光明的多个竞品。多方压力下,报告期内,均瑶乳业的销售量也出现了波动。2017年-2019年,均瑶乳业的销量分别为15.64万吨、17.05万吨以及15.56万吨。

值得一说的是,均瑶乳业在招股书中表述的公司常温乳酸菌饮品的市场占有率,在不同统计口径下却相距甚远。

一方面,均瑶乳业在招股书中称,据欧睿国际数据显示,2019年在中国大陆常温乳酸菌饮品市场按零售额统计的销售额中,公司产品排名领先,市场占有率约为15.1%。另一方面,均瑶乳业又说2015-2019年五年间,国内常温乳酸菌饮品市场规模从77.2亿元增长至148.8 亿元,复合增长率为17.8%;而2019年均瑶乳业的营业总收入是12.46亿元,以此来算,均瑶乳业的市场占有率仅有8.37%。在不同的统计口径下,均瑶乳业的市场占有率相差近一倍。

就两个不同统计口径下,均瑶乳业市场占有率的巨大差距,《投资者网》也向均瑶乳业方进行了求证,不过对方未予回复。

此外,2019年均瑶乳业的收入结构较此前相比大不相同。在订单结构上,2019年均瑶乳业30万以上的订单总金额在公司总收入中的占比大幅增加,由2017年的2.26%,增加到2019年的9.32%,增长了逾4倍。

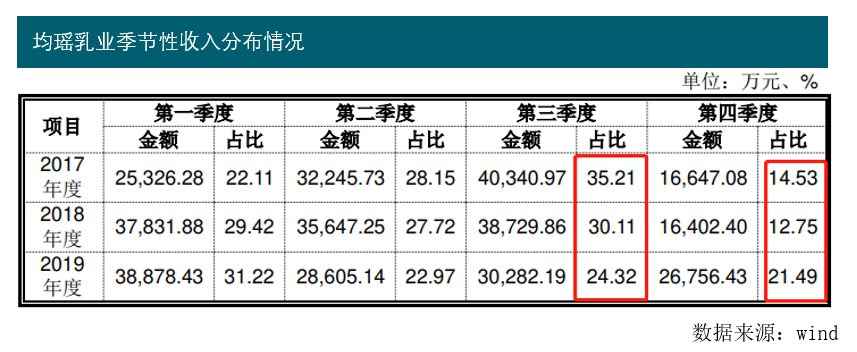

从均瑶乳业收入季节性分布情况上来看,2019年三、四季度均瑶乳业单季度的收入在当期总收入中的占比明显不同于2017年、2018年。2019年均瑶乳业销售旺季第三季度的收入与此前相比大幅减少,而其销售淡季第四季度的收入却大幅增加;与2017年、2018年相比,2019年四季度均瑶乳业的收入比同期增加了近6成。

行业竞争加剧、中小股东神秘失联、招股书数据存在不一致之处,均瑶乳业的IPO不知道能否得到市场的青睐。《投资者网》吴微

热点推荐

-

弘阳服务赴港IPO 农银国际为其独家保荐人

-

一波三折!钾盐龙头大洋生物闯关IPO:5000多万坏账欠债方与公司关系千丝万缕

-

营收超宁德时代 “巨无霸”友发集团IPO关联交易存疑

-

白酒板块持续发力 次高端产品竞争白热化

-

德信服务通过聆讯 建银国际担任独家保荐人

-

半导体新一轮涨价潮来袭 主力资金加仓意愿强烈

-

“一箱难求”运价飞涨 集装箱行业景气度将继续强势上行

-

苏新美好生活或香港H股IPO上市 涉物业服务合同纠纷228起

-

晶合集成科创板IPO获受理 主要有三大股东

-

博众精工上交所科创板上市 上市首日涨85%

-

润科生物终止创业板IPO 保荐机构是万和证券

-

兴证资管人事动荡高管频繁调整 资管大集合产品改造进度落后

-

乐普医疗去年增速低商誉高 加权平均净资产收益率下降

-

宁德时代去年扣非净利增长9% 第四季度五名流通股股东减持

-

中电达通去年亏损1575.06万 新技术转入和投入回报期较长

-

意诚信通(430058)去年净利下滑80.03% 客户订单相对减少

-

亿联网络首季净利增2%低于预期 2020年将分红5.86亿元

-

红星美羚原最大客户变对手 存货高企仍欲扩产

-

今世缘产品毛利率全部下降 每10股派发现金红利4.50元

-

ST股业绩巨亏股价连收涨停 警惕资金炒作退市高风险股

-

5个月朗生投资合计减持司太立228.47万股 合计套现1.56亿元

-

凯淳实业:信披错误不合常理竟过会 旧街场白咖啡业务成本成谜

-

半导体厂商一季度业绩向好 国产替代进程有望加速

-

歌华有线:2020年营收25.75亿元 净利润同比下降72%

-

保荐机构执业质量被首提 国力科技回复科创板首轮问询

-

怪兽充电更新招股书 最多募资额约为2.19亿美元

-

明阳智能股东靖安洪大拟减持股份不超总股本6%

-

广东粤海控股成功发行10亿元公司债券 发行期限3年