科思科技冲刺科创板:两大客户贡献近9成收入

2020-09-27 17:00:11 来源: 中国网财经

近日,深圳市科思科技股份有限公司(以下简称“科思科技”)科创板注册申请获批复。科思科技拟募集资金13.1亿元,其中的11亿元募集资金用于军用电子信息装备生产基地和研发技术中心建设项目,剩余2亿元将用于补充流动资金。

主营军用产品,营收波动大

科思科技成立于2004年,主要从事军用电子信息装备及相关模块的研发、生产和销售。产品涉及指挥控制信息处理设备、软件雷达信息处理设备、便携式无线指挥终端、其他信息处理终端及专用模块等一系列信息化装备,应用于指挥控制、通信、侦察、情报、防化、测绘、电子对抗、气象等领域。

根据科思科技招股书及其回复上交所问询函的文件披露信息显示,公司近年来营收规模浮动较大。2017年科思科技实现营收3366万元,2018年激增约15倍至5.5亿元,2019年营收为6.7亿元。

从收入构成来看,军用产品收入占比从2017年的96.5%提升至99.9%。民用产品销售收入近3年来保持在100万元左右,占比持续降低。科思科技称,公司自2008年将研发重心转向军用产品以来,持续减少民用产品的研发和市场投入,现存民用产品多为公司前期开发的专用模块和软件产品。

利润层面,2017年至2019年,科思科技主营业务毛利率分别为54.3%、66.4%和70.2%;分别实现归母净利润-3635.3万元、2.1亿元、2.2亿元。

科思科技所处的军工电子信息行业属于技术密集型行业,需要不断发展创新以保持先进性。科思科技长期保持较高的研发投入比例,提高自主研发能力。截至报告期末,公司研发人员合计253人,占公司员工总数51.95%。2017年至2019年,公司研发费用分别为3770.5万元、6349.4万元和1.1亿元,分别占当期营业收入的112%、11.5%和16.9%。

客户高度集中,两大客户贡献近9成收入

科思科技高速发展背后隐忧不少,客户高度集中、应收账款居高不下,衍生出坏账损失持续增加、现金流连年告负等问题。

报告期内,科思科技的主要客户为部队、军工研究院所以及军工企业。2017年至2019年,发行人向前五大客户(合并口径)的销售收入分别为3055万元、5.2亿元和6.7亿元,占营业收入的比例分别为90.8%、95.0%和98.7%。

以2019年收入为例,第一大客户中国电子科技集团有限公司贡献了4.6亿元的营收,在科思科技全年总收入中的占比超68.3%,面向第二大客户中国兵器工业集团有限公司销售收入为1.5亿元,占比近22%。二者为科思科技贡献了约90%的收入。

科思科技在风险提示中称,公司目前客户集中度较高,是由承担多军兵种信息化建设任务的总体单位较为集中的行业特点所决定的。公司产品的技术含量较高,主要客户对公司依赖性较强,公司和客户形成互相依存的关系,但如果主要客户的经营情况和资信状况发生变化,将有可能影响公司的经营业绩。

此外,公司营收主要来自军品收入,军方的采购计划以及与之相关的验收、交付受其战略部署、军事需要及内部计划的影响,呈现出一定程度的波动性,从而导致公司的营业收入具有一定的不确定性,亦可能导致公司收入在可比会计期间内存在较大波动。

应收账款居高不下,现金流连年告负筹资压力大

随着业务规模的不断扩大和营业收入的快速增长,科思科技应收票据及应收账款相应增长。报告期各期末,应收票据及应收账款余额分别为6941.1万元、4.7亿元和9.4亿元。与此同时,坏账损失也相应逐年增加,2017至2019年分别为244.0万元、2063.2万元、3682.1万元。

科思科技提醒,随着公司业务规模的扩大,应收票据及应收账款可能会进一步增加,如果出现应收票据及应收账款不能按期或无法回收的情况,会对公司盈利水平产生负面影响,并可能会使公司面临流动资金短缺的风险。

由于应收账款结算周期受军队与总体单位的结算进度影响,回款周期较长,科思科技的现金流至少连续3年告负。2017年至2019年,公司经营活动产生的现金流量净额分别为-3470.5万元、-5960.5 万元和-2.5亿元,均低于同期净利润且净流出金额持续增加。

科思科技需要股权融资、银行借款及经营性负债等债务融资方式筹集资金。但随着公司有息债务规模不断扩大,新增债务融资的逐渐加大,仅使用自身积累和有限的银行贷款,难以满足营运资金不断增长的需求。因此公司开始寻求资本市场融资,本次上市拟募集的资金中,其中2亿元拟用于补充流动资金缺口,占总金额15.3%。

国防信息化建设需求增长,利好军用电子信息装备供应商。科思科技预计2020年1-9月营业收入约3.1亿元至3.3亿元,同比增长40.9%至49.9%。高成长性的另一面是挑战重重,科思科技未来如何解决收入高度依赖大客户,以及现金流压力问题,尚不得而知。(记者 苏畅)

热点推荐

-

新型晶型硅合成 有望催生下一代电子与能源设备

-

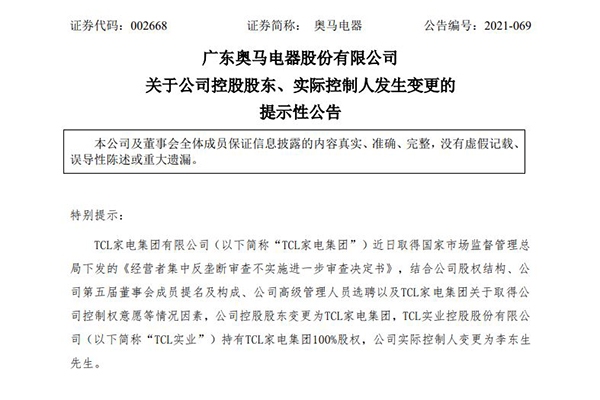

奥马电器控股股东变更为TCL家电集团 实控人变更为李东生

-

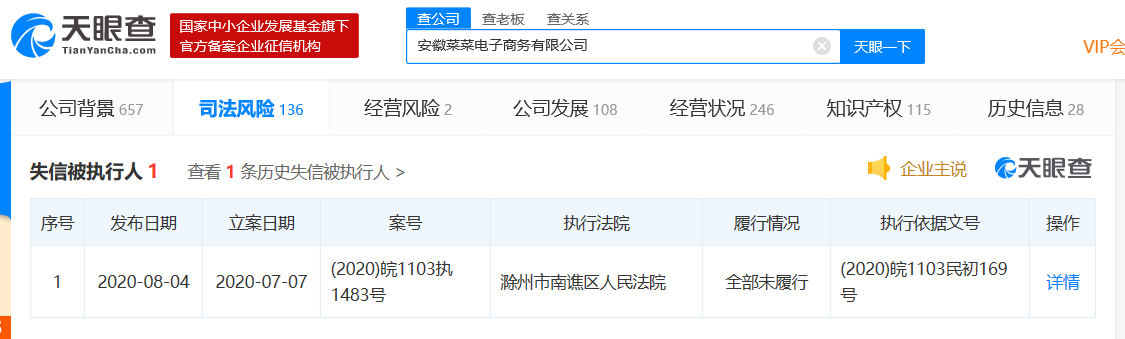

天眼查:途歌科技新增两条被执行人信息 执行标的近1700万元

-

LG公司宣布在中国召回OLED电视机 涉及数量9434台

-

小电科技IPO前夕再曝员工盗窃同行充电宝丑闻 利润单薄服务质量被诟病

-

墨迹天气发生工商变更:张超退出监事一职 新增王敏监事

-

斑马快跑破产重整申请获法院受理 创始人李佳已被依法限制高消费

-

58同城关联公司呱呱洗车成失信被执行人 执行标的185214元

-

天眼查:搜狗因未对广告内容进行核对 遭行政处罚3万元

-

游族网络新增多条股权变更信息 实控人及多个大股东股权比例下降

-

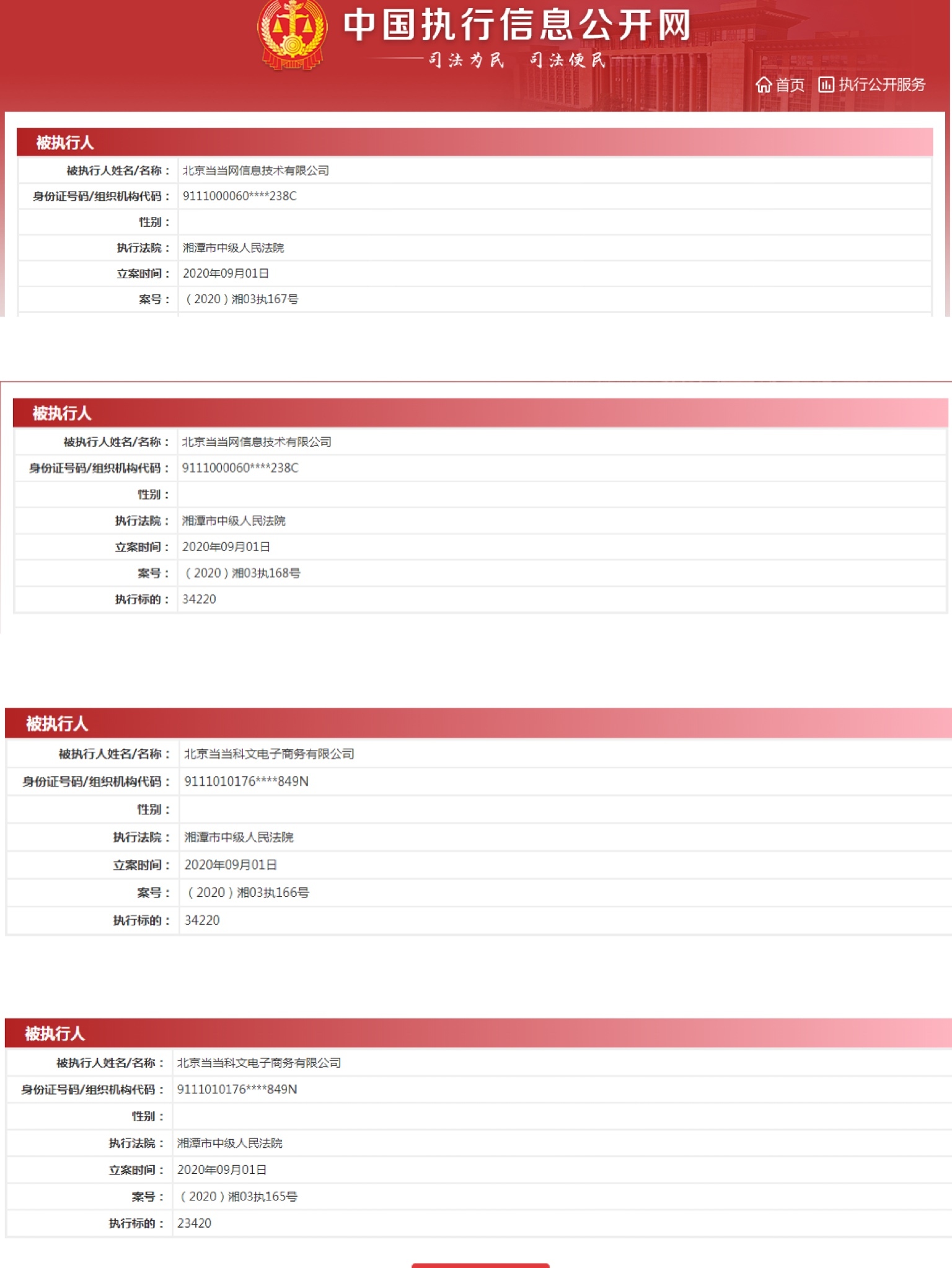

当当网两家关联公司成被执行人 法定代表人均为俞渝

-

天眼查:呆萝卜关联公司被列为失信被执行人

-

乐视网退市7月21日后新增11条被执行人信息 涉及标的超1.15亿元

-

6月中国厂商出海收入30强榜单公布:FunPlus取代腾讯跻身冠军

-

一颗号称“引力王”的系外行星惊现 质量达到木星质量的3倍

-

超大质量黑洞与周围恒星上演“玫瑰舞” 再次验证广义相对论正确性

-

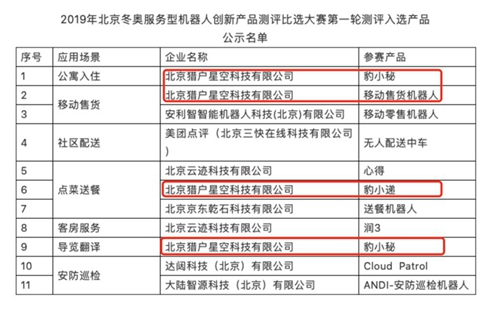

冬奥服务机器人“海选” 11款智能机器人入选

-

K2-18b行星富氢大气下或有液态水 引发天文学界轰动

-

氧气现身河外星系 “马卡良231”星系是什么?

-

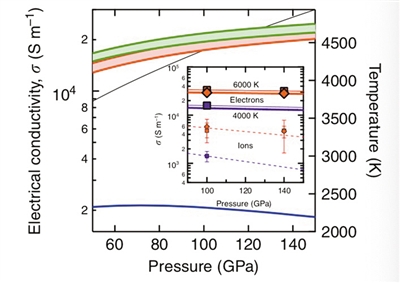

地球早期磁场如何产生?地球磁场形成之谜首度揭开

-

颠覆认知 木星大气水含量为太阳大气的3倍

-

搜寻地外智慧生命 SETI公布过去4年外星文明搜寻数据

-

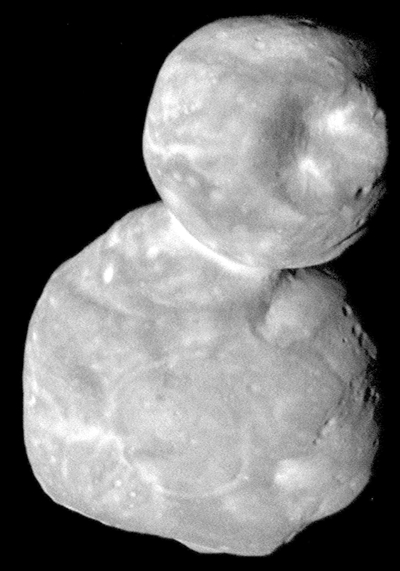

NASA勾勒出“太空雪人”的地质信息 或带来太阳形成信息

-

青海打造“科研飞地” 科技支撑效能倍增

-

金星的躁动 金星近期可能有火山活动