拼多多认购2亿美元国美可转债 电商格局有望重塑

2020-04-21 13:52:03 来源: 证券时报

2015年阿里巴巴集团突然跃居苏宁第二大股东,如今线上线下双巨头合璧大戏,似乎又在重演。只不过,这次的主角变成了新贵电商巨头拼多多和排名稍逊于苏宁的连锁巨头国美。

4月19日,拼多多宣布认购国美零售发行的2亿美元可转债,期限三年,票面年利率为5%,初步转换价为每股1.215港元。如最终全部行使转换权,拼多多将最多获配12.8亿股国美新股份,约占后者发行并转股后股本的5.62%。

双方同时将达成全面战略合作关系,国美零售商品将上架拼多多,品牌大家电将接入拼多多“百亿补贴”计划。国美旗下安迅物流、国美管家两大服务平台,将同时成为拼多多物流和家电后服务提供商。两大服务平台将分别为拼多多平台商家提供覆盖全国的中大件物流、仓储及交付服务,以及包含家电维修、清洗保养、以旧换新在内的消费者服务方案。拼多多则会向国美注入消费趋势性大数据、平台流量等优势数字零售资源,双方还将在市场推广等方面展开积极合作。

拼多多的入局,牵动了资本敏感神经。截至4月20日收盘,国美零售大涨16.44%,成交额6.06亿港元。

与此前阿里苏宁联姻不同,本次拼多多牵手国美,更有一种“先恋爱后领证”的意味。随着线上线下巨头间合纵连横的推进,中国新零售版图或将再度迎来变阵。不过,对于本次合作后的未来前景,也有不少业内人士认为充满挑战。

国美商品全量上架拼多多

4月19日,新电商平台拼多多宣布,认购国美零售发行的2亿美元可转债。同时,双方宣布达成全面战略合作,国美零售全量商品将上架拼多多。

拼多多战略副总裁九鼎对证券时报·e公司记者表示,此次合作是平台践行“普惠、人为先、更开放”新消费理念的最新一步,平台将在商品采购、消费补贴、物流配送、客服售后等方面与国美建立深度对接,探索跨界合作的新模式、新方法,助力地面零售实现数字化转型,为消费者带来更多的平价大牌好货。

这并非拼多多与国美首次合作。拼多多方面表示,国美自2018年入驻拼多多以来,旗下官方店铺的订单量一直突飞猛进,在拼多多微波炉、洗衣机、电视、手机等多个家电数码单品中夺得过销量冠军,是平台新品上架最快、销量增速最高的店铺之一。今年以来,国美通过不断丰富线上商品品类,强化与拼多多的合作,持续提高数字化运营的深度与广度。

今年3月底,拼多多与国美首次联手打造“超级品牌日”活动,双方以价格直降、消费补贴、联合让利等形式,推出了5亿元消费大礼包,覆盖家电数码、个护美妆、日用百货等近10个品类6000多款精选产品。九鼎表示,此次拼多多认购国美可转债,意味着双方合作进一步升级。

拼多多创立于2015年9月,依托创新的商业模式和技术应用,通过直连生产端与消费端,大幅降低了社会资源的损耗,在为消费者创造价值的同时,有效推动了农业和制造业的发展。

经过四年多发展,平台现已汇聚5.85亿年活跃买家和400多万活跃商户,2019年成交额达10066亿元。

按用户数计算,拼多多已是国内第二大综合型电商平台。截至2019年底,中国三大电商平台中,阿里、拼多多和京东的年活跃买家数分别为7.11亿、5.85亿和3.62亿,拼多多的活跃买家数已经超过京东且正在向阿里逼近。单看2019年四季度,阿里和京东两大电商平台的单季净增用户分别为1800万和2760万,而拼多多单季度活跃买家净增数为4890万,是三家之首。而四季度拼多多的月活用户为4.82亿,同比增长77%。

安迅物流提供定向服务

值得注意的是,疫情期间拼多多的订单量快速增长,疫情冲击并未造成太大影响。

拼多多副总裁陈秋表示,目前平台生态中的大量企业已经恢复了正常运转,并在3月实现了强劲增长。自3月15日以来,平台日均在途物流包裹数已经稳定在5000万件以上,较去年同期增长60%。整个3月份,拼多多平台的实物快递包裹总数超过了15亿件。

国家邮政局的官方权威数据显示,3月份国内快递业务总量达59.8亿件,同比增长23%。这意味着,通过拼多多平台创造的实物包裹数,占到了3月份全社会总包裹数的25%。

庞大的物流包裹数量,要求物流服务的提升。事实上,目前阿里、京东在物流方面的布局早已紧锣密鼓。

阿里对通达系快递公司的持股不断增加。按照阿里对快递公司控制程度,中通、圆通、申通以及百世,从第三大股东到第一大股东,控制逐渐加强。

此外,3月6日,京东旗下的众邮快递亮相。众邮快递自称是专注于下沉市场与经济型商业发展的快递公司,主要针对3kg小件电商包裹。高性价比快递直指京东对标拼多多的产品“京喜”。

这次拼多多与国美的战略合作,其中一个方面则是物流。按照协议,国美旗下安迅物流、国美管家两大服务平台,将同时成为拼多多物流和家电后服务提供商。国美零售旗下安迅物流是全国综合物流服务供应商,在全国拥有超过6000个服务网点。

市场人士指出,拼多多一次性弥补了家电品类和物流的两方面短板,如今拼多多的订单包裹数占全国快递业务量接近三分之一,这将迫使其加快入局物流领域以增强话语权。

拼多多继续提升物流服务外,来自阿里等电商平台的竞争同样不容忽视。

今年3月26日,淘宝正式发布淘宝特价版。淘宝特价版将迎来重大调整,改版的核心在供给侧,未来淘宝特价版商品将绝大部分来自于产业带和产业基地,以白牌为主,摆脱对淘宝原有店铺商品的依赖。

东兴证券认为,淘宝特价版的正式推出,证明了阿里认为拼多多所处赛道和淘宝是不同的,需要启用与淘宝不同的竞争策略。而拼多多的奥秘在于帮助商家大大降低做广告的费用和交易佣金,同时提供了更多的补贴,商家存在较大的让利空间可以打更低的折扣让利给消费者,而商家定价低又会有利于打造爆款产品实现薄利多销,增加总利润。

2019年,拼多多平台的成交额突破万亿元大关,仅“0佣金”政策,就帮助商家节省了500亿元左右的资金成本,此外商家也不需要缴纳任何平台年费。2020年拼多多已承诺会继续坚持“0佣金”和“0平台服务年费”的政策,预计全年将为商家节省800亿元以上的运营资金成本。

对于“后疫情时代”的消费前景,拼多多战略副总裁九鼎表示,随着社会秩序的恢复,相信消费市场会加快回暖,平台将本着普惠、开放的态度,为更多合作伙伴提供健康、共赢的商业环境。“下一步,平台将继续在商家端实行0佣金和0平台服务年费政策,培育壮大在线新经济、新消费,为社会经济的发展添加源源不断的新动力。”九鼎表示。

电商格局有望重塑

从流动性来看,拼多多认购国美零售发行的2亿美元可转债,应并无压力。毕竟,3月31日,拼多多刚刚宣布,部分长线投资人通过定向增发方式,已约定购买该公司新发行总值11亿美元的A类普通股,约占已发行股份总数的2.8%,交易预计于2020年4月上旬完成。

与2015年阿里巴巴集团投资约283亿元参与苏宁云商的非公开发行,从而成为苏宁云商的第二大股东的直接入股模式不同,本次拼多多与国美的联姻,采取的是“先恋爱,后领证”的可转债模式。

那么,不差钱的拼多多为什么急着要投资国美呢?有第三方电商平台负责人对记者分析,一方面,拼多多有待改变便宜、假货的刻板印象,冲击更高的多元品类。

用户规模和GMV相比较,拼多多的“低客单价”非常明显,人均交易额仅仅1720元,仅仅只有阿里的五分之一,如何提高人均消费额将是GMV持续增长的主要动力。而国美的高客单价的家电和3C无疑是刺激GMV最适合的品类之一。

另一方面,线上平台的下沉市场用户面临见顶,急切需要线下场景进行流量反哺。

如前所述,中国三大电商平台中,阿里、拼多多和京东的年活跃买家数分别为7.11亿、5.85亿和3.62亿,线上获客成本越来越高。作为刚刚开始在线上崛起的拼多多,急于发力线下重资产布局并非明智之举,利用线下巨头反哺用户增量更合情势。

未来挑战

在目前电商阵列中,阿里体量最大,资金最为雄厚,可以多线出击;京东优势在于自营与物流;而拼多多也已经在社交电商和巨额补贴下沉构筑起优势。在拼多多国美组团之后,有望成为苏宁阿里、京东腾讯相继组团之后的第三极。未来中国新零售巨头将去往何处,很大程度上取决于三大天团之间的竞合。

在4月20日召开的国美零售有关公司授权发行可转换债券召开电话会议上,国美CFO方巍在会中表示,随着复工复产开始,国家也开始大力推进内需,消费扩容,以加快形成强大的国内市场这样的一些政策方针,在这个政策方针里实际上也是大力优化国内市场的供给,着力建设城乡融合消费网络,加快构建智能+消费生态体系和持续提升居民的消费水平,本次国美跟拼多多战略合作恰恰是在这个大背景下,利用产业链、场景端的组合优势,强强联手,形成优势互补,通过线上线下融合的零售业态发展新的高效的产业链,也形成未来零售端更高效、更个性化的发展,这也是整个大环境促使了我们这样一个组合能带来一个新的格局和新的发展。

不过,对于本次合作后的未来发展,显然也充满着挑战。

从本次拼多多可转债认购细节来看,不仅票面利率相对较高,而且根据初步转换价为每股1.215港元计算,溢价超过60%。在前述电商负责人看来,这或说明拼多多在这一轮合作中,面对国美这样的线下零售巨头,话语权不能算太高。

而从近些年的案例来看,虽然双方都看重整合协同效应,但在实际运作中却不乏失败的案例。最典型的当属新华都。2019年,新华都与阿里巴巴合作两年后,由于在新零售方面却没有太多进展,最终选择了彻底退出。因此,未来拼多多与国美之间的联姻将如何演绎,仍然需要看双方对彼此的或缺程度和合作诚意。

热点推荐

-

拼多多Q1财报出炉 CEO陈磊:良性竞争永远对消费者有利

-

芯片概念板块强势走高 手机出货量下降

-

杉金光电成立 显示屏偏光片“卡脖子”成历史

-

中国联通2020年营收同比增4.6% 5G套餐用户数达7083万

-

极兔速递百亿补贴铺路:第一批“种子用户”体验如何?

-

达达集团“骑手众包”模式存管理隐患 增长恐遇瓶颈

-

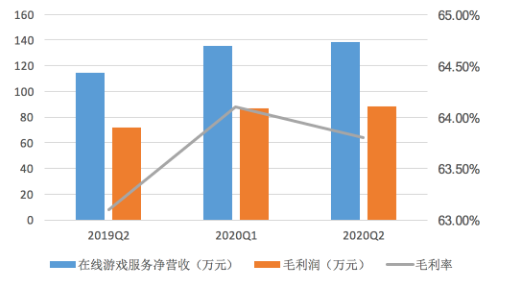

游戏营收占比近八成 网易或需要新业务来丰富营收途径

-

广东小家电抽查情况通告:国美电器销售室内加热器被曝不合格

-

福建乐游新增7条被执行人信息 累计执行标的208317元

-

2020年一季度中国平板电脑出货量373万台 工厂产能同比下降29.8%

-

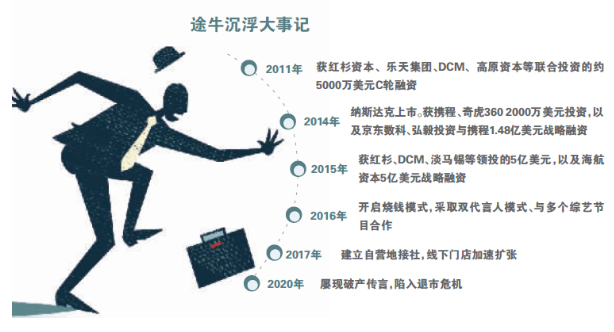

退市警告延期 途牛还能安全多久流量支撑点在哪?

-

4月手机出货量止跌回升 5G手机出货量1638.2万部

-

报告称音频生态发展马太效应显著 喜马拉雅领衔“一超两强”竞争格局

-

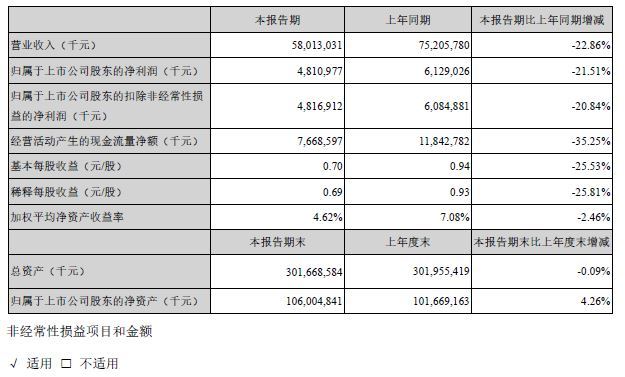

美的集团一季度营收580.13亿元 同比下降22.86%

-

46个重点城市加速推进垃圾分类 9个城市将垃圾分类纳入法治框架

-

码号服务推进组可查你的手机号码有没有被标记

-

雷军微博:小米CC白色版本正式名称为白色恋人

-

中国移动将打造300个千兆宽带城市

-

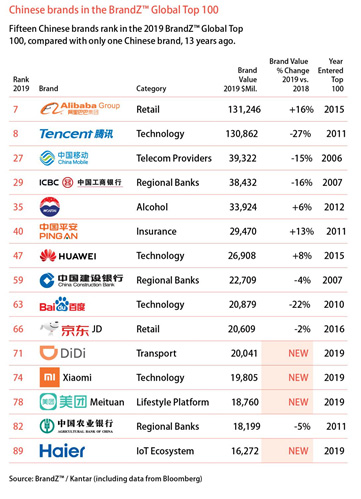

BrandZ全球品牌百强榜发布:海尔滴滴小米美团首次入选

-

微软商城上线PC版《地铁:逃离》页面

-

3D打印已经进入食品餐饮领域了,你想吃吗?

-

英特尔遇挑战 骁龙芯片未来将降低电脑价格

-

营收净利润双下滑 掌阅科技涉足影视行业寻突破

-

华为手机销量反超苹果!美国对华为的“双重恐惧”再度加深

-

“打印技术”进军美妆界 最快30秒美甲

-

智能客服为啥不够智能?