阳光100增长缓慢规模徘徊百亿 转型商业地产遇阻

2021-04-26 11:52:09 来源: 长江商报

由“万通六君子”之一易小迪创建的阳光100,由于错失多个发展红利期,销售规模始终徘徊在百亿元,从曾经的准一线房企逐渐沦为中小开发商。

阳光100中国控股有限公司(下称“阳光100”,02608.HK)日前公布的年度业绩报告显示,2020年全年,阳光100营业收入人民币57.59亿元,同比减少30.5%,毛利润人民币15.29亿元,同比下降27.2%。

在融资新规愈加趋严的情况下,阳光100“三条红线”全部踩中。数据显示,阳光100扣除合同负债后的资产负债率为76.19%,净负债率高达187%,而现金短债比仅为0.24。

阳光100发展掉队,一大原因在于踩空市场红利周期,公司上市后转型非住宅业务,开发商业项目又接连失利,又遭遇非住宅项目去化难。

截至2020年末,该公司商用物业及车库的合约销售金额为28.95亿元,远没有完成占比50%的销售任务。而且,其非住宅产品库存或达95亿元,按照2020年销售情况,去化时间或达3年。

错失发展机遇规模增速缓慢

企业的发展往往受到创始人性格的影响。

“万通六君子”中最谨慎老实的易小迪创建的阳光100,在2004年-2008年,连续五年登上“百强房企TOP10”,风光无限,是绝对的一线房企种子选手。

然而,由于近年来发展错失招拍挂、城镇化、棚改货币化等多个市场红利期,尤其是2014年向商业地产运营商转型失败,阳光100已从曾经一线房企“种子选手”逐渐沦为中小开发商。

耗时7年,阳光100在2014年登陆港交所,2013年的招股书显示,彼时其全年销售额为53.53亿元。经过多年发展,阳光100的规模始终徘徊在百亿元。2017年至2020年,其合约销售金额(含轻资产运营项目)分别为106.08亿元、120.96亿元、103.38亿元、105.30亿元。

盈利下滑明显,业绩显示,2020年,阳光100的收入与毛利润分别为57.60亿元、15.30亿元,同比减少30.5%和27.2%;年度溢利为12.84亿元,同比减少60.1%。

此前,该公司就已经公告称,由于出售收益确认减少以及疫情影响,投资物业的估值收益减少以及交房滞后导致确认收入减少,故年度溢利将减少超过50%。

知名地产分析师严跃进认为,阳光100营收利润等财务指标出现下降,说明企业的经营存在压力,这两年转型商业地产理念很好,但盈利空间有限,也遇到一些冲击,要反思整个企业的战略路线。

转型商业地产遇阻

踩空市场红利周期掉队行业,上市后转型非住宅业务,阳光100的开发商业项目又接连失利。

上市后,阳光100在街区商业项目上发力,形成街区商业综合体、喜马拉雅、阿尔勒小镇三个产品系列。

2017年,该公司曾表示,非住宅产品有着较大的市场容量,此领域尚无垄断性企业品牌,故欲发展非住宅产品项目。不过,从合约销售金额来看,2017年至2019年,其非住宅类产品实现合约销售分别为26.70亿元、36.04亿元、51.34亿元,直到2019年,其非住宅类产品的合约销售占比才提升至50%左右。

2020年是阳光100业务大力转型的一年。这一年喜马拉雅公寓及商业街项目有新项目面市,但却遭遇疫情冲击,产品销售受到很大的挑战与困难。截至2020年年底,产品库存达190亿元,其中超过50%为非住宅产品。

截至2020年末,该公司商用物业及车库的合约销售金额为28.95亿元,远没有完成占比50%的销售任务。而且,其非住宅产品库存或达95亿元,按照2020年销售情况,去化时间或达3年。

为应对去库存难题,阳光100董事会主席易小迪在年报中提到,公司将加大促销力度,将现有库存产品更快变现,同时加大一级土地出让,并在适当时候转让成熟项目,减轻负担。

公告披露,截至2020年末阳光100土地储备总建筑面积约为10.5百万平方米。随着长三角土地升温,阳光100在温州储备的一级开发项目趋于成熟,价值会逐步释放。同时京沈高铁通车后,阳光100在兴隆县储备的万亩土地以及在承德、桂林、丽江等地储备的大量文旅用地也将在疫情放缓后逐渐进入市场。报告称,“这些都将是阳光100在2021年走出低谷,打一个翻身仗的基础。”

净负债率高达187%

非住宅产品开发周期远长于住宅产品,没有高周转加码和融资能力,很容易陷入流动性危机,导致公司负债高企。2015年至2018年,公司资产负债率均在80%以上。

截至2020年12月31日,阳光100的合同负债为98.41亿元,总资产、总负债分别约为511.17亿元、389.47亿元。

在融资新规愈加趋严的情况下,阳光100“三条红线”全部踩中。数据显示,阳光100扣除合同负债后的资产负债率为76.19%,净负债率高达187%,而现金短债比仅为0.24。

严跃进认为,这两年的三道红线政策,使得企业的财务数据更谨慎,净负债率等指标过高,对企业后续融资和发展还是会产生很大影响。

2020年4月,国际评级机构惠誉将阳光100的长期外币发行人违约评级,从“CCC+”下调至“CCC-”。在惠誉评级的定义中,CCC意味着为较大的信用风险。

为应对债务压力,阳光100称,一方面加大促销力度,确保全年合约销售过百亿,另一方面迅速调整,加大原有住宅项目的开发力度,尤其是温州、兴隆、武汉、西安等地住宅项目开发力度。同时公司进行多方面合作融资,顺利度过2020年还款高峰。

雪上加霜的是,阳光100的融资成本逐步走高。相关公告显示,其于2021年1月29日发行的于2023年到期的1.2亿美元优先票据,年利率为12.0%。相对其2020年、2021年到期的优先票据,年利率已有走高趋势。

此外,2020年,阳光100应收账款及应收票据为8.78亿元,同比减少5.58%。按照账龄,6个月内的约为0.37亿元,6个月至1年约为0.13亿元,1年以上为8.29亿元。

为缓解流动性压力,阳光100出售资产股权回笼资金。2020年,阳光100曾与融创、佳兆业等就数个住宅项目的转让达成协议,并因此获得大量出售收益。

热点推荐

-

消息!上海将对客房实施临时价格干预 违者罚款或被责令停业整顿

-

中国恒大销售5049亿力证财务稳健 不实消息或为遭遇做空

-

北京挂牌3宗预申请地块 昌平地块最高限价6.33万元/平

-

恒大加速“减负”:自有资金提前偿还15.65亿美元票据

-

前8月全国房地产开发投资88454亿元 同比增4.6%

-

上海房地产经纪行业协会提醒租客:收房租金过高或出租金过低要注意

-

南京金茂逸墅楼盘谎称"售罄"遭处罚22万元 为禹洲地产项目

-

注意!万达商管南昌子公司因消费投诉较多被监管部门公示

-

业主收房4年未获房产证 合肥盛荣春天开发商今年已连续19次成被执行人

-

通知!南京出台摇号购房新规:人才优先选房 支持刚需购房

-

通知!南京:支持刚性购房需求 用虚假材料骗取购房资格将被追责

-

南京雍祥地产发布违法广告被罚29955元 大股东为禹洲地产

-

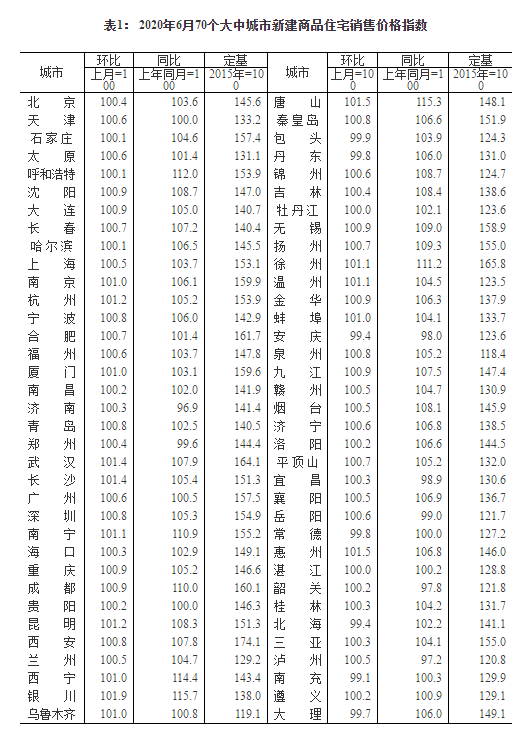

国家统计局:6月份61城新房价格环比上涨 银川涨幅1.9%领跑

-

前6月全国房地产开发投资62780亿元 同比增长1.9%

-

郑州和昌盛世城邦:交房提意见 业主竟被开发商打脸?

-

拖欠农民工工资被拉黑 郑州融创城已停工长达9个月,急坏业主

-

许昌男子新房刚装修,满墙裂缝大花脸 恒达美园地产:不是质量问题

-

郑州星联云顶公馆好大能耐!不仅首付可分期,交钱还能销掉信用黑户?

-

解决限购资格还不收一分钱 郑州保利海德公园售楼部有这么大能量?

-

线上和线下销售并行 线上买房靠谱吗?

-

“线上营销”开发商推无理由退房 受到市场关注

-

失管小区迎“管家” 失管老旧小区走出治理新路

-

年底郑州小区要垃圾分类 垃圾分类孕育千亿大市场

-

毕业季房租开涨,你租房花了工资的多少?

-

北京冬奥村不出售 赛后成人才公租房