宝龙地产连续两日融资计划遇阻 对宝龙地产影响几何?

2021-04-26 11:50:59 来源: 和讯房产

历时一年,宝龙ABS债券发行终搁浅。

4月20日,宝龙地产旗下国信-国君-杭州滨江宝龙城资产支持专项计划状态更新为“终止”。据了解,该笔融资规模为24.5亿,于一年前获上交所受理,经过一年的努力,最终未能顺利发行。

值得注意的是,在终止的前一日即4月19日,上交所还发布了一则关于宝龙融资规模缩水的公告。公告显示,宝龙地产控股有限公司之全资附属公司上海宝龙实业发展(集团)有限公司于2021年4月16日发行第二期公司债的发行结果,原定发行规模不超过20亿元,实际发行规模15亿元,最终票面利率6.5%。

两天时间,宝龙两项融资计划接连遇阻。去年以来,房地产融资政策接连收紧,融资规模受限,发债门槛提升,给房地产现金流带来挑战,宝龙融资遇阻背后到底潜藏怎样的行业生态,融资接连不顺对宝龙地产影响几何?

融资搁浅背后的真相

上交所公司债券项目信息平台显示,上述债券品种为ABS,于2020年4月27日获上交所受理,拟发行规模24.5亿元。原始权益人上海瑞龙投资管理有限公司,计划管理人上海国泰君安证券资产管理有限公司。

资料显示,与融资终止相关的项目为宝龙在浙江的商业项目杭州滨江宝龙城。?据宝龙地产2020年年度业绩报告显示,该项目于2016年12月开业,总建筑面积为43.5万平方米,购物中心面积约13万平方米,该项目是继下沙宝龙广场、富阳宝龙广场、萧山宝龙广场后,宝龙布局杭州的第四个项目。目前,宝龙在浙江运营中的购物商城共有10个。

亿翰智库资料显示,宝龙在2013年获取杭州滨江宝龙城项目时,楼面价为4311.59元/平方米,楼面价大幅低于其竞品在附近所获地块的楼面价,整体折价达到34%。

尽管获取的土地价格相对便宜,因为前期投入较大、沉淀资金较多,如果商铺销售不佳可能难以在短期收回成本。

据亿翰智库数据显示,截至2020年第一季度,杭州滨江宝龙城的销售回款为13.8亿元,总投资额为43.33亿元,两个指标之间的差额为29.53亿元。拿地后过去7年,项目销售进度约为22%,项目销售进度相对较慢。

在亿翰智库2017年至2020年1季度宝龙商业项目已完成情况统计表格里,28个项目中,滨江宝龙城销售进度仅高于淮安宝龙广场的13%。这意味着在统计的宝龙商业项目中,滨江宝龙城回款周期几乎垫底。

从地理位置上看,滨江宝龙城距离杭州滨江区市政府近5公里,加上滨江宝龙城主打高端消费者,入驻商家也更为高端,在一定程度上保障了其销售额,据媒体报道,滨江宝龙城在2020年的销售额约为15亿。

不过也有业内人士给出不同观点,IPG中国首席经济学家柏文喜表示,ABS与信用债不同,信用债更依赖公司的信用评级,而ABS更依赖其底层资产的质量和收益状况,且在一定程度上实现了与公司的风险隔离,因此ABS发行失败更多可能是定价问题。

沈萌表示,“条件变更说明原有条件不足以满足投资者,无论是缩水,还是终止,都说明市场对这样的融资项目兴信心不足,因为提供的收益与要承担的风险以及机会成本相比缺乏吸引力”。

谈及宝龙商业融资终止,宝龙相关负责人表示,终止原因是滨江购物中心经营情况超预期,中介机构调整了评级分层以取得更好的发行票面。由于该项目已于去年过会,所以需按照交易所规定条件变更需要终止后重新申报。

至于具体变更的规定条件、重新申报计划以及公司债规模“缩水”5亿等详细信息,宝龙相关负责人表示,除了情况说明以外,其它问题公司未有授权透露。

融资新规出台 从严审核企业发债条件

在三道红线监管要求下,企业一边要降负债,另一边还要保持现金流健康,为让天平平衡,企业青睐通过股权融资等方式避免陷入现金流困境。

宏观背景是,企业融资条件越来越严苛。4月22日,上交所发布《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》(以下简称“指引”),旨在把好债券入口关。

《指引》主要关注公司债券发行人是否存在重大负面舆情、严重失信行为以及发行人是否存在大额非经营性往来、大额对外担保、股权结构不稳定等情况。同样重点关注的还有在财务信息披露时,发行人债务结构和债务篮子是否合理。

《指引》对募集资金的用途也做了相关规定,最近一期末发行人银行借款余额低于有息负债总额的30%,同时银行借款与公司债券外其他公司信用类债券余额之和低于有息负债总额的50%,募集资金应优先用于偿还存量公司债券。

发行人非公开发行公司债券余额占最近一期末净资产比例达到40%,再次申请非公开发行公司债券的,应结合自身经营情况、财务状况、偿债能力等审慎确定公司债券申报规模,原则上募集资金应用于偿还存量公司债券。??

香颂资本董事沈萌表示,坚持“房住不炒”和收紧房地产行业宏观调控是守住不发生系统性金融风险的重要手段,因此从债务融资角度进一步提高相关监管标准也是围绕这一目的,强有力保证房地产行业的杠杆水平处于合理偏低的位置。

融资端的进一步收紧意味着企业再难通过发债扩大业务规模。沈萌表示,房地产企业未来通过债务融资的门槛提高,难度加大,资金来源进一步收紧,会推动行业进一步优胜劣汰,企业应加强现金流的管理与预警。

于宝龙而言,其现金流还不够乐观。从今年3月宝龙地产率先公布的公司2020年全年业绩报看,宝龙地产销售、营业收入创新高,分别为815.51亿、354.95亿元。但公司经营活动产生的现金流净额为-120.13亿,较2019年同比下降536.36%,融资活动所产生的现金流净额为223.61亿元,同比上升452.94%,公司净现金流流入主要通过融资。

热点推荐

-

消息!上海将对客房实施临时价格干预 违者罚款或被责令停业整顿

-

中国恒大销售5049亿力证财务稳健 不实消息或为遭遇做空

-

北京挂牌3宗预申请地块 昌平地块最高限价6.33万元/平

-

恒大加速“减负”:自有资金提前偿还15.65亿美元票据

-

前8月全国房地产开发投资88454亿元 同比增4.6%

-

上海房地产经纪行业协会提醒租客:收房租金过高或出租金过低要注意

-

南京金茂逸墅楼盘谎称"售罄"遭处罚22万元 为禹洲地产项目

-

注意!万达商管南昌子公司因消费投诉较多被监管部门公示

-

业主收房4年未获房产证 合肥盛荣春天开发商今年已连续19次成被执行人

-

通知!南京出台摇号购房新规:人才优先选房 支持刚需购房

-

通知!南京:支持刚性购房需求 用虚假材料骗取购房资格将被追责

-

南京雍祥地产发布违法广告被罚29955元 大股东为禹洲地产

-

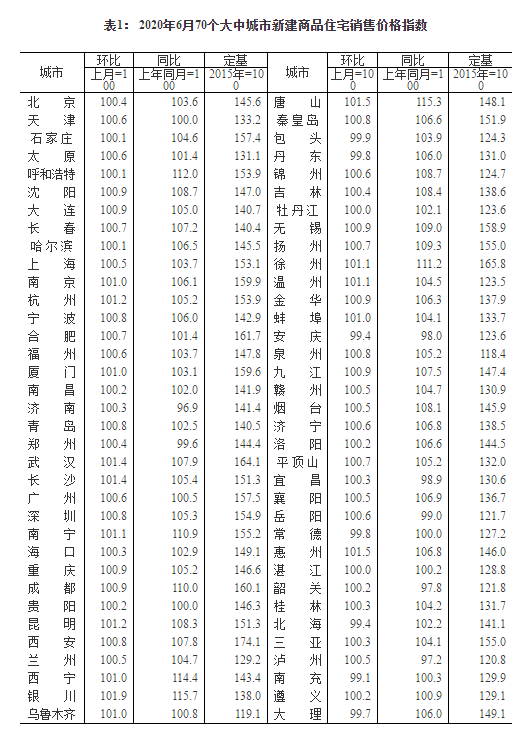

国家统计局:6月份61城新房价格环比上涨 银川涨幅1.9%领跑

-

前6月全国房地产开发投资62780亿元 同比增长1.9%

-

郑州和昌盛世城邦:交房提意见 业主竟被开发商打脸?

-

拖欠农民工工资被拉黑 郑州融创城已停工长达9个月,急坏业主

-

许昌男子新房刚装修,满墙裂缝大花脸 恒达美园地产:不是质量问题

-

郑州星联云顶公馆好大能耐!不仅首付可分期,交钱还能销掉信用黑户?

-

解决限购资格还不收一分钱 郑州保利海德公园售楼部有这么大能量?

-

线上和线下销售并行 线上买房靠谱吗?

-

“线上营销”开发商推无理由退房 受到市场关注

-

失管小区迎“管家” 失管老旧小区走出治理新路

-

年底郑州小区要垃圾分类 垃圾分类孕育千亿大市场

-

毕业季房租开涨,你租房花了工资的多少?

-

北京冬奥村不出售 赛后成人才公租房