房企业绩如何?直击房企业绩会、透视年报众生相

2021-03-29 15:20:40 来源: 国际金融报

编者按:

2020年年报季如约而至,各家房企又到了“总结与展望”的时刻。

在经历了2020年上半年的新冠疫情冲击,下半年“三道红线”压身、融资监管环境收紧后,房企的业绩究竟如何?2021年各家又会作何调整?透过一片数字矩阵和高管表态或许能找到答案……

富力:“三道红线”下翻身难

专注“去杠杆”一年,富力地产净资产负债比率下降69%,同步降低的还有总营业额和毛利率。

3月25日,富力地产发布2020年度业绩报告。报告显示,公司2020年实现入账营业额858.9亿元,同比下跌5.43%。

2020年,富力地产实现毛利润203.9亿元,同比下跌31.52%,毛利率为23.7%;净利润91.5亿元,相比去年同期下跌9.38%,净利率为10.6%。

距离2018年还是“华南五虎”的富力风风火火地跨过千亿门槛,已经过去两年,但不论是对比2018年的1311亿元,还是2019年的1382亿元,如今其规模已经接近“横盘”。年报显示,2020年富力权益销售金额为1387.9亿元。

规模“横盘”外,降负债也是富力不得不面对的问题。

“壁虎断尾”降负债

2020年,“三道红线”成了众房企头顶的一座大山,全年“主要专注于减低财务杠杆风险以改善本集团的信贷状况”的富力依旧踩中三条红线,归为“红档”。

截至2020年底,富力地产剔除预收款后的资产负债率为76.7%,同比下降2.8个百分点;净负债率同比下降69个百分点至130%;非受限现金短债比为0.4,同比微增0.03。

为了实现“去杠杆”、降负债,富力大手笔抛售资产,犹如壁虎断尾。

年报显示,富力转让其位于广州富力国际空港综合物流园项目的部分权益。该项目占地1470亩,计划总建筑面积为超过120万平方米。目前落成的高标准仓库、厂房及冷库的可出租面积共约889820平方米,配套设施亦已落成。未开发的仓库净用地面积约210亩。最终,黑石的关联基金以63亿元购买整个资产的70%权益。2020年四季度,富力地产出售若干项目的部分权益共变现约40亿元。

富力地产透露,对于有大量资金投入的现有及未来项目,其将寻求达成更多策略性合作,在继续发展该类项目的情况下降低资金需求。截至2020年底,富力已削减债务达374亿元。其削减或再融资的债务包括境内债券236亿元、信托及境内银行贷款119亿元和离岸债券及离岸贷款19亿元。

除此之外,富力还完成了集团层面的股份增发。其于2020年完成发行新H股补充权益资本,按发行价每股9.82港元发行2.57亿股的H股新股,募集资金总额为25.24亿港元。

甩卖资产成了富力的救命稻草。达标心切的李思廉表示,如果价格合适,将继续出售物业、商场、写字楼和酒店等资产,同时也会出售部分住宅项目的股权。其预计2021年净负债率将达标,到2022年底,“三道红线”全部达标。

毛利率下跌

据财报数据,2020年富力地产的营业额相比去年同期减少49.22亿元,销售成本却相比2019年上升44.62亿元。

在上述双重作用下,2020年富力地产毛利润为203.9亿元,同比下跌31.52%,毛利率为23.7%,同比下降9个百分点,净利润减少9.38%至91.5亿元,净利率为10.6%。

富力将这一变化归结于“2020年的经营环境充满挑战”,其调整均价以加快销售速度,影响了毛利率。但是同样的销售环境下,并不是所有大中型房企都面临着“毛利下降之虞”,不如说,政策调控使得富力自身的问题更加凸显。

2020年半年期业绩会上,李思廉曾表示,富力在下半年可售资源中以旧城改造为主,“相信可以保障富力地产的毛利率。”

截至3月25日,富力于旧村及城市更新地区取得的土地储备建筑面积超过4000万平方米。

然而,城市更新项目需要更长的转换时间,富力透露,其将继续寻求其他发展周期较短的土地储备补充机会。

拾阶而上,佳兆业净利润增长近27%

3月25日,佳兆业集团控股有限公司(股票代码:1638.HK)发布2020年度业绩报告。面对新冠疫情的挑战,佳兆业赋能精细管理,全面提升运营效率,城市更新稳居行业龙头地位,财务核心竞争力不断强化,多元扩储强力支撑跨周期发展。

佳兆业集团董事局主席郭英成表示,坚持长期看好中国新型城镇化前景,对中国经济稳定增长、长期向好抱有坚定的信心。在“十四五”新的发展阶段,房地产行业将保持平稳健康发展,这对佳兆业的发展是利好消息,集团将发挥城市更新领跑优势,服务国家发展大局,全面提升竞争力。

储备占地面积超5000万平方米

“十四五”规划提出,实施城市更新行动,全面推进城镇老旧小区改造,提升城镇化发展质量。作为城市更新龙头企业,佳兆业的增长红利正在稳步释放,在2020年的合约销售中,城市更新项目销售额占整体销售的三分之一,成为集团销售贡献的重要来源。

在城市更新项目储备方面,佳兆业拥有储备项目201个,占地面积超5000万平方米,绝大部分位于大湾区,其中深圳120个项目,可售面积达3000万平方米;广州26个项目,可售面积4700万平方米。

伴随着深圳城市更新新政的落地实施,集团城市更新转化再提速,预计2021年-2022年转化可售面积约420万平方米,可售货值超过2000亿元。

净利润同比大涨近27%

2020年,佳兆业实现合约销售金额1069亿元,同比增长21%,销售额排名上升至全国第24位,其中粤港澳大湾区表现突出,销售金额占比达58%,结转收入占比达71%。近三年来,集团销售年复合增长率达24%,业绩增长动力强劲。

在房地产加速进入“管理红利”的背景下,集团全面实施PMO精细化运营体系,全方位管控,提升效率聚焦利润增长。2020年,集团实现营业收入558亿元,同比增长16.1%,毛利润为159亿元,较上年增长15%,净利润和归母净利润分别为52.8亿和54.5亿元,较上年分别增长26.8%和18.6%。此外,集团总资产不断增厚,达到约3099亿元,较上年末增长14.4%。

佳兆业集团董事局副主席兼总裁麦帆表示,2021年佳兆业将加快供货推货,集团地产业务预估可售货值为1912亿元,可售面积1074万平方米,全年供货均衡。在2021年发展计划中,集团董事局主席郭英成表示2021年地产销售目标为1300亿元,每年增长不低于20%。

6700亿货值支撑跨周期增长

一直以来,佳兆业遵循布局一二线重点城市战略,围绕粤港澳大湾区、长江经济带、京津冀协同发展区域等国家战略支持的区域进行投资。截至2020年末,集团土地储备约2875万平方米,总货值超6700亿元,其中一线城市货值占比约51%。

经过长期精耕,佳兆业在大湾区的布局优势凸显。目前大湾区土储面积占比约55%,货值超4600亿元。2020年,其在香港取得重要突破,目前拥有4个地产项目,货值近300亿港元。其中,长沙湾弦雅作为集团在香港首个项目,疫情之下开盘热销七成,品牌受到客户认可。

2020年,集团坚持审慎稳健的投资策略,通过招拍挂、收并购、旧改等多元方式择机补充土储,其新增项目47个,新增土地储备计容面积约921万平方米,对应货值约1900亿元。

“三道红线”降至“黄档”

佳兆业集团始终将现金流安全、债务风险可控放在公司发展重要地位,不断拓宽公司稳健运营的护城河,截至2020年12月31日,公司拥有现金储备约471亿元,较2019年增长27.4%,全年销售回款率约80%,较2019年增长5个百分点。

截至2020年末,佳兆业净负债率降至97.9%;现金短债比由上年末的1.1倍提升至1.56倍,使得“三道红线”降至“黄档”。

佳兆业集团首席财务官吴建新表示,按照监管要求,到2023年完成降负债目标,这给企业留下缓冲的空间,更有利于行业平稳过渡。佳兆业会积极响应、配合国家政策要求,集团始终坚持“提利润、降负债”均衡稳健的发展战略,有信心大幅提前实现由“黄”转“绿”的负债控制目标。

投资价值获市场认可

佳兆业持续深化资本运作,推进多层次资本市场健康发展。2020年境内获得ABS的额度106亿元及境内长租公寓专项债额度30亿元;境外除优先票据外,首次在可持续发展债券框架下发行债券,共计6亿美元,以持续推动集团的健康发展。

基于公司良好的运营情况及稳健的财务基础,佳兆业获得了境内外权威评级机构认可,穆迪、标普和惠誉均给予公司较高评级,展望“稳定”;同时,在境内,中诚信国际、联合资信及大公国际均给予公司AA+评级,展望“稳定”。

展望未来,佳兆业将坚持均衡增长路径,坚定走稳健发展、品质致胜之路,以拥抱变化的姿态和战略聚焦的定力,厚土植根,坚韧生长,打造百年长青基业。

·CIS·

碧桂园:未来三年权益销售额每年增长10%

2020年,地产行业在疫情与红线接踵而来的复杂环境里又走过一年。

这一年,行业依旧动荡,人员更迭,陷入流动性危机中的房企也在增加,相较于头部房企中的其他成员,碧桂园似乎更为低调。

它为数不多的报道主要集中在区域裂变和扶贫攻坚中。

前者是碧桂园的自我调整,两次裂变后碧桂园形成了105个区域,按照老板杨国强的设想“裂变是为了有能力做得更好”。裂变的意图显而易见:缩小区域管理半径,下沉聚焦,这家已实现全覆盖的房企试图告别过往粗放式的发展,用深耕来提升区域市场占有率;后者是碧桂园多年在做的事。

即便如此,它依然占据了销售榜最核心的位置,某种程度上它也代表了行业销售的天花板。

稳步进入“绿档”

3月25日下午,碧桂园在线举办了2020年业绩会,和去年一样,出席阵容依旧是总裁莫斌、常务副总裁程光煜和首席财务官伍碧君组成的铁三角。

2020年,碧桂园实现合同销售金额约5706.6亿元,归属本公司股东权益的合同销售面积约6733万平方米。第三方数据显示,2020年碧桂园实现合约销售额7888亿元,领先第二名恒大853亿元,以此计算其权益比约为72.3%。

具体到财务指标来看,表现中规中矩。报告期内,碧桂园营业收入4628.6亿元,同比减少230亿元,年报解释称,受疫情影响,部分项目工程进度及楼盘交付确收放缓,导致营收下滑。

报告期内,碧桂园净利润约为541.2亿元,毛利率21.8%,净利率11.7%。管理层在会上表示,过去两三年土地价格较高,部分低毛利项目进入结转期,加上对机器人、农业等新业务的投资以及组织裂变等因素导致公司盈利能力出现下降。伍碧君表态,“利润总额已经探底,未来会反弹回升。”为了提振市场信心,程光煜介绍,2020年碧桂园新获取的项目中47%已经开盘,项目毛利率在22%以上,年化自有资金回报率大于30%的项目占比90%。

2020年,碧桂园新增511幅地块,权益地价2092亿元,权益比88%;按城市能级来看,一二线城市占比35%,三四线城市占比65%;投射到地图中,长三角、大湾区等五大都市圈占比75%。程光煜称,2021年土地资本开支与去年基本持平,同时碧桂园的投资工作紧紧围绕着国家的经济发展和城镇化进程,“十四五”规划纲要强调了十多个城市群的发展和以县城为基础的城镇化的过程,集团的投资实际上也是围绕于此。

2092亿元的权益新增土地额相较去年增长近30%,土储端的发力也让碧桂园的净负债率由去年的46.3%上升至55.6%。伍碧君对此表示,四季度拿地比前三个季度有大幅增长,所以净负债率比集团预计略高,其强调,此前对外承诺该指标的内部管理红线是不超过70%,适当增长对集团发展有利。

即便有所上升,55.6%的净负债率距离监管层要求的100%依然存在不小的安全边界,1.91的现金短债比也达标,对照“三道红线”来看,截至去年底碧桂园踩线一条,80.5%的剔除预收账款后的资产负债率距离监管层要求的70%尚有一定距离。对此,伍碧君表示,负债规模会在2021年、2022年逐步下降,明年底预计在3000亿元左右,“生产经营都是按照计划倒推在安排”,她自信道出目标,“2023年6月前能够稳步进入‘绿档’。”

机器人业务明年盈利

截至2020年底,碧桂园可售资源合计22571亿元,其中已获取的权益可售资源17536亿,潜在的权益可售资源5035亿。

过去5年碧桂园权益销售额年复合增长率为25%,对于下一个阶段的业绩目标,莫斌在会上也给出了答案,“未来三年有信心每年实现权益销售额10%的增长。”以此计算,2021年碧桂园权益销售额要达到6276亿元。

为了证明公司在资源、供货、市场竞争等方面做好了充分准备,程光煜给出了一组数据,2021年碧桂园推盘的权益货值在9600亿元左右,这也意味着去化率达到65%即可实现全年目标,而2020年公司去化率达到了70%。

现金方面,截至去年底,碧桂园现金余额为1836.2亿元,现金短债比1.9,期末融资成本5.56%,较2019年下降0.78。

2020年碧桂园经历了四次分拆合并,“裂变”依然是绕不开的话题。

莫斌主动谈及这一组织架构调整,他形容这是“根据市场容量、管理半径进行了因地制宜的裂变”,他进一步补充称,“区域裂变为105个后,依托于财务、成本、营销、造价等多个共享平台,不但费用没有增加,而且管理更加到位。”

管理层在会上表态,在碧桂园已经进驻的三四线城市中,2020年其平均市占率约为8%,预计未来这一份额将进一步提升。据悉,碧桂园要求每个区域深耕后要达到15%以上的市场份额。

除了地产主业要进一步巩固发展,按照碧桂园的计划,明年建筑机器人和机器人餐厅也将实现盈利。莫斌在会上介绍称,通过这两年半的努力,46款建筑机器人已经有18款进入了商业化运用,预计这18款建筑机器人的应用会不断地迭代,其余28款会陆陆续续进入现场。

“今年下半年,我们的建筑机器人会逐步地进入批量生产,有信心建筑机器人在明年可以盈利。而机器人餐厅也开了80间,也有信心在明年也全面实现盈利。”

毛利率下探,中梁回归“绿档”还需两三年

陷入裁员“风波”的中梁在3月24日召开了线上业绩发布会。

相较于2020年10.7%的销售额增幅,中梁将2021年的销售目标定为1800亿元,业绩增速放缓至7%以内。

回顾2020年,中梁在长三角以及二、三线城市的布局成效已经凸显,公司来自二线城市以及长三角区域的收入占比进一步扩大,但伴随着合约销售平均售价的上涨,中梁的毛利率水平却开始下降。

二线城市占比提升

年报显示,2020年中梁营收同比增长16.4%至659.4亿元;归母净利润则同比下跌2.4%至37.43亿元。

公司合约销售额同比增长10.7%至1688亿元,合约销售面积同比下跌9.4%至1350万平方米,合约销售平均售价则同比增长21.4%至12500元/平方米。

对于合约销售平均售价的增加,中梁在年报中解释称,“主要由于近年来集团转二线及强三线城市的战略取得成效。”

数据显示,2020年,中梁来自二线城市的合约销售金额占比较2019年的35.2%上升至45.9%,超过了三线城市43.9%的占比。

具体城市来看,温州延续2019年的水平,仍是为中梁贡献销售额最多的城市,其销售金额占比为15.5%。城市排行榜的第二名、第三名则由2019年的金华和台州变更为杭州与宁波,二者的销售金额占比分别为6.3%、4%。

毛利率下探

虽然二、三线城市的布局助力中梁在规模上更进一步,但较高的拿地成本以及受限于限价政策也导致其毛利率的下行。

中梁在年报中提及,受益于公司转二线及强三线城市的战略,其2020年合约销售平均售价同比增长21.4%至12500元/平方米,但其毛利率却较2019年下降2.3个百分点至21%。

据管理层所言,中梁2020年确认收入的项目基本上是对应其2017年-2018年的拿地情况,尤其是2018年。2017年-2019年期间,土地市场行情较为“火热”,拿地成本较高。2018年后,二、三线城市,包括部分沿海城市均发布限价政策,致使公司毛利率同比下跌。

为了抚慰外界对其毛利率状态的担忧,中梁表示,“考虑到政策面,土拍市场的火热应该不会持续,预期未来行业合理的毛利率在20-25%之间,我们也会在这个水平。”

而对于未来的发展重点,中梁仍坚持布局二、三线城市的战略。2020年,中梁共新增117个项目,其中二三线占比达到92%。“从2021年主要货值集中在单价超过1万元以上的二三线城市”,中梁执行董事及联席总裁李和栗在业绩会上说道。

回归“绿档”仍需两三年

除了“两集中”新规外,“三道红线”也是各房企绕不开的槛。

截至2020年,中梁净负债率为65.8%,剔除预收账款的资产负债率为79.9%,现金短债比达到1.4倍(其中非受限现金短债比1.1倍),延续2020年中报呈现的“黄档”状态。

中梁管理层预计,公司将会在未来的2-3年时间逐步达标。

负债方面,2020年,中梁合约负债金额达到1209.09亿元,较2019年的1158.73亿元上升4.35%。有业内人士称,高额的合约负债虽然保证了中梁的未来确收,但若超过正常结转周期,同样会对房企的利润和现金带来不确定性。

另一方面,按监管政策,“黄档”房企有息负债每年可以有10%的增长,按中梁的计划,其在2021年会据此去铺排业务。截至2020年,中梁有息负债同比增加34.6%至540.92亿元,其中短期负债237.84亿元,同期对应的现金则为342.32亿元。

陈卓林:雅居乐2021年多元化贡献占比力争20%

“创了历史高峰。”在谈到2020年全年业绩总体数据时,雅居乐董事局主席兼总裁陈卓林这么描述。从雅居乐的各项核心指标看,也确实如此。

截至2020年底,雅居乐实现营业收入802亿元,同比增长33.2%;毛利达241亿元,同比增长31.3%;毛利率保持稳定,实现30%;净利润为122亿元、核心净利润为111亿元,分别同比增长32.7%和31.2%。

各业务板块全面开花,驱动雅居乐实现稳健快速发展。其中,物业发展收入同比增长28.4%;物业管理、商业及环保业务收入同比增幅达到76.5%。

2020年,雅居乐累计实现预售金额1381.9亿元,同比增长17.1%,目标完成率达115.2%;累计实现预售面积1025万平方米,同比增长15%。2021年开局延续这一良好势头,1-2月雅居乐累计实现预售金额265.3亿元,同比增幅达231.6%。

在地产主业向好,多元化业务全面开花的同时,雅居乐的财务表现也更趋稳健。截至2020年底,雅居乐净负债率持续下降至61%,较2019年大幅下降21.8个百分点;剔除预收款后资产负债率降至71.9%;现金短债比从2019年的1.0升至1.3;经营性现金流由负转正,达33亿元,各项财务监管指标改善明显。

2021年销售目标1500亿

2020年第二季度随着疫情得到控制,市场也逐渐复苏。在这样的行业背景下,雅居乐发挥布局优势,持续推动区域“线上+线下”多元化营销策略,销售业绩创下历史新高。

截至2020年底,雅居乐累计实现预售金额达1381.9亿元,同比增长17.1%,超额完成1200亿元的年度目标,完成率达115.2%;累计预售建筑面积为1025万平方米,较2019年增长15%,预售均价为13482元/平方米。

“全年销售业绩的贡献主要来自逾80个城市216个项目,其中新开售项目46个。”雅居乐管理层在业绩会上介绍,从区域分布来看,华南地区的预售面积贡献占比为33.9%,其中大湾区达到了25.6%,华东地区贡献为22.8%;从城市群看,珠三角及长三角累计预售面积合计占比近55%,中西部区域业绩占比为15.6%。

“整体来看,销售业绩分布的表现与我们近几年推行的‘2+3+N’的布局战略相吻合。”据介绍,“2+3+N”战略即战略深耕长三角、珠三角两大城市群,标准聚焦京津冀、中西部、成渝3大城市群,机会关注北部湾、昆明、沈阳等城市群。

2020年,雅居乐新增土储亦遵循该布局战略。在其全年新增土地中,位于两大深耕城市群的新购土地为411万平方米,占比达49.1%;在标准聚焦城市群的新购土地为290万平方米,占比为34.7%。

整体来看,雅居乐在2020年共新增40个项目,预计总建筑面积达836万平方米,总土地金额为357亿元,平均土地成本为4270元/平方米,可售货值达1413亿元,地房比低至25%。

截至2020年底,雅居乐总土地储备达到5301万平方米。其中,在粤港澳大湾区的土储达1354万平方米,占总土储的25.5%,货值逾2370亿元;在长三角累计开发项目超50个,货值逾1140亿元,拥有达694万平方米的土地储备,占总土储的13.1%。

丰富多元的土地储备为雅居乐的销售业绩增长提供了充分保障。据管理层披露,2021年,雅居乐拥有的可售资源约为2500亿元,预计可售项目数量为256个。

以1500亿元的预售目标计,增速约为8.5%,雅居乐在2021年达成60%的去化率便可实现销售目标。

多元业务发展提速营收破百亿

除了地产业务的亮眼表现之外,雅居乐的多元化业务也在持续发力,“一业为主,多元发展”的运营模式现出成效。

2020年,雅居乐旗下包括物业管理、雅城、环保、房管、城市更新等在内的多元化业务百花齐放,共实现收入107亿元,占整体收入的13.3%,较2019年上升3.2个百分点。

其中,雅生活集团通过“内生+外延”双轮驱动,助力规模强势增长,在管面积及合约面积分别为3.75亿平方米及5.23亿平方米,同比分别增长112.3%、74.9%。规模的快速增长也推动雅生活业绩上扬,2020年,其实现营收100.26亿元,同比大增96%,成为行业内首批年收入突破百亿的物业企业之一;毛利也同比增长58%至29.73亿元。

2020年对雅城集团来说,也是具有标志性意义的一年:向联交所提交上市申请;完成品牌焕新,聚焦绿色生态景观服务与智慧装饰家居服务两大业务;业绩也跃上新台阶,营业额及毛利分别实现71.7亿元及16.6亿元,同比分别增长41%、28%,年复合增长率均达43%。

环保集团也处于行业领先位置,其在2020年营业额为22.9亿元,同比大增52%;截至2020年底,其共持有48个项目,其中,32个为危险废物处理项目、7个为生活垃圾焚烧发电项目、4个为综合工业园区项目、5个为水务处理项目。

2020年6月组建的城市更新集团也取得了突出发展,年内其成功转化两个城市更新项目为土地储备,“未来城市更新将成为公司获取土地的重要方式之一”。

雅居乐对多元化业务的期望不止于此。“关于多元化业务贡献收入占比,2021年计划在20%左右”,陈卓林表示,“希望2022年、2023年收入贡献占比达到30%以上。”

热点推荐

-

富力地产2020年报:净利润91.5亿 负债率大降69个百分点

-

消息!上海将对客房实施临时价格干预 违者罚款或被责令停业整顿

-

中国恒大销售5049亿力证财务稳健 不实消息或为遭遇做空

-

北京挂牌3宗预申请地块 昌平地块最高限价6.33万元/平

-

恒大加速“减负”:自有资金提前偿还15.65亿美元票据

-

前8月全国房地产开发投资88454亿元 同比增4.6%

-

上海房地产经纪行业协会提醒租客:收房租金过高或出租金过低要注意

-

南京金茂逸墅楼盘谎称"售罄"遭处罚22万元 为禹洲地产项目

-

注意!万达商管南昌子公司因消费投诉较多被监管部门公示

-

业主收房4年未获房产证 合肥盛荣春天开发商今年已连续19次成被执行人

-

通知!南京出台摇号购房新规:人才优先选房 支持刚需购房

-

通知!南京:支持刚性购房需求 用虚假材料骗取购房资格将被追责

-

南京雍祥地产发布违法广告被罚29955元 大股东为禹洲地产

-

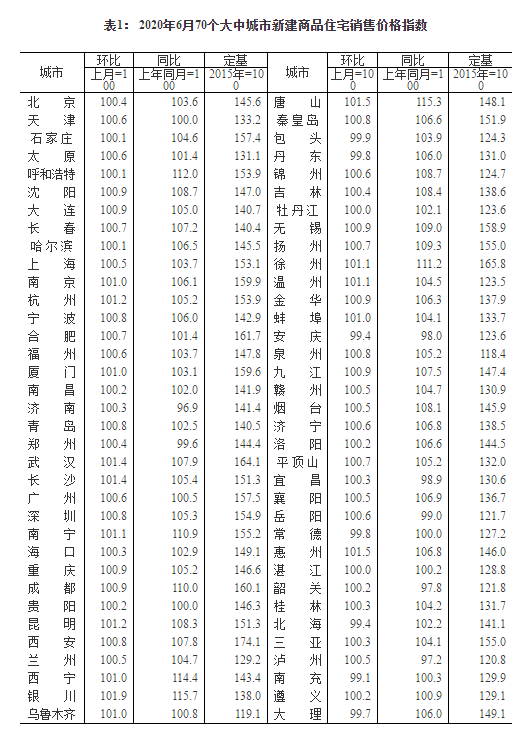

国家统计局:6月份61城新房价格环比上涨 银川涨幅1.9%领跑

-

前6月全国房地产开发投资62780亿元 同比增长1.9%

-

郑州和昌盛世城邦:交房提意见 业主竟被开发商打脸?

-

拖欠农民工工资被拉黑 郑州融创城已停工长达9个月,急坏业主

-

许昌男子新房刚装修,满墙裂缝大花脸 恒达美园地产:不是质量问题

-

郑州星联云顶公馆好大能耐!不仅首付可分期,交钱还能销掉信用黑户?

-

解决限购资格还不收一分钱 郑州保利海德公园售楼部有这么大能量?

-

线上和线下销售并行 线上买房靠谱吗?

-

“线上营销”开发商推无理由退房 受到市场关注

-

失管小区迎“管家” 失管老旧小区走出治理新路

-

年底郑州小区要垃圾分类 垃圾分类孕育千亿大市场

-

毕业季房租开涨,你租房花了工资的多少?

-

北京冬奥村不出售 赛后成人才公租房