越秀地产宣布分拆物业在港交所上市 有没有隐藏负债?

2021-03-02 14:56:52 来源: 证券市场周刊

越秀地产(0123.HK)日前宣布分拆物业在港交所上市,对于有息负债逾700亿元的准千亿房企而言,在资金收紧下,债务安全至关重要。

从房企监管的三条红线来看,越秀地产仅踩中一条红线,未来甚至有望降至绿档,公司的有息负债并不高,但其负债并未完全在表内得以体现。即便表内,看似权益的资产却可能以明股实债的身份现身。越秀地产少数股东权益大幅增长的同时,少数股东损益并未随之上升;更有甚者,公司的联营合营公司几乎没有像样的盈利。越秀地产有没有隐藏负债呢?

合营公司几无产出

2020年,越秀地产实现合同销售约957.63亿元,同比增长了约33%,距离千亿房企俱乐部仅剩下临门一脚。

与其他房企一样,越秀地产的合同销售包含了合营公司等项目销售,至于合营、联营企业贡献了多少销售收入,越秀地产没有明言。

联营、合营企业属于表外,在公司半年报和年报等定期报告中并没有相关项目的介绍,而越秀地产的联营合营企业规模并不小。2020年上半年末,公司合营企业权益为64.98亿元,联营公司权益达到119.84亿元。2017-2019年年末,越秀地产对联营公司的应占资产净值分别为92.79亿元、87.14亿元和93.69亿元,同期联营企业给越秀地产分别贡献了6.63亿元、4.47亿元和4.86亿元的净利润。联营公司5%以上的净资产收益率虽远不及越秀地产8%左右的收益率,但每年还能为公司贡献稳定的盈利。

2019年,越秀地产实现营收383.39亿元,净利润47.31亿元,即联营公司为越秀地产带来了约一成的净利润,占比虽不高,也是公司盈利的重要补充。

合营公司远不及此。越秀地产对合营企业的投资是在2015年大幅增加的。2015-2019年年末,公司对合营企业的投资分别为16.41亿元、17亿元、18.44亿元、29.57亿元和27.03亿元,合营企业贡献的盈利分别为1836万元、5506万元、8172万元、5847万元和1204万元,2020年上半年亏损了4520万元。

在不考虑越秀地产为合营公司提供担保、往来款等情况下,公司约30亿元的投入至今也没有得到过亿元的净利润,与公司表内的项目相比,投资回报率更是无从谈起。

房企地产项目开发存在结算周期,5年时间也足够前期项目结算了,越秀地产合营公司仍没有规模盈利,是开发慢还是另有原因?

众所周知,联营合营企业不需要并表,公司投资计入长期股权投资等科目,项目公司贷款属于表外融资,不影响公司负债端规模。对于有明确降杠杆诉求的房企来说,若项目公司的资产负债率高于母公司,并表将会导致该房企资产负债率上升,企业选择不并表的动力会更强。

除了将高负债项目移出外,房企也会将地王项目、盈利难等项目纳入长期股权投资范畴,避免对公司资产负债表或者损益表带来拖累。

若项目并表,合作方权益计入少数股东权益,项目公司资产负债均需并表。如果公司少数股东权益规模较大,意味着公司的合作项目可能较多,但公司的少数股东损益却没有明显增长的话,那么少数股东可能存在其他分配方式,此时房企存在明股实债情况的可能性较大。

少数股东明股实债?

由于房企的天然杠杆属性,诸多房企在拼规模过程中不断增加有息负债,高负债已经导致部分房企不堪重负,监管部门推出的三条红线正是限制房企有息负债的无序增长。

三条红线具体是指:剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍。根据触线的不同情况,房地产企业被分为“红、橙、黄、绿”四档,分档设定有息负债规模的增速阈值。

即若三条红线全部触及,则房企的有息负债就不能再增加;若触及两条,则有息负债规模增速不得超过5%;触及一条,则增速不得超过10%;一条未中,则增速不得超过15%。

越秀地产除了剔除预收款后的资产负债率大于70%外,剩余两条-净负债率和现金短债比-均没有超过红线要求。

中金公司预计,随着公司利润积累将驱动公司扣除预收款后的负债率下降至70%以下,越秀地产2020年的三条红线将全部降至绿档。

即使按照报表体现的结果,越秀地产仅踩中三条红线中的一条,公司未来的有息负债增长将控制在10%以内,其目前不断攀升的有息负债将踩急刹车。

2017-2019年年末,越秀地产总借款为477.1亿元、534.1亿元和710.2亿元,涨幅分别为18.42%、11.95%和32.97%,公司没有一年的有息负债涨幅在10%以内。未来如果没有大幅增长的对外借款,越秀地产还能守住目前快速增长的签约增长吗?

2017-2019年,越秀地产合同销售分别为408.7亿元、577.8亿元和721.1亿元,分别增长了35.1%、41.4%和24.8%。根据公司公布的数据,2020年越秀地产合同销售957.63亿元,同比上升约33%,年报披露后,公司有息负债增长了多少市场将一目了然。

2017-2019年年末,越秀地产的净负债率基本在70%上下,2020年上半年末为71.2%,较年初还有所下降。

净负债率一般是指“有息负债-现金/所有者权益”,因此若想保持稳定下降的净负债率,就要在这些主要指标上下功夫,如在有息负债增加的同时,公司现金能以更大幅度增加,同时所有者权益也保持相应的增长。

2017年年末,越秀地产的总借款为477.1亿元,2019年年末增长至710.2亿元;2017年年末公司现金总额为207.94亿元,2019年年末为301.89亿元。越秀地产有息负债的增长接近一半,货币资金涨幅在45%左右,即公司净负债率的“分子”在扩大。

所有者权益同步增长才能保持净负债率的稳定。2017年年末,越秀地产的所有者权益为369.89亿元,2019年增长至551.92亿元,2020年上半年末进一步增加至579.26亿元。

在越秀地产所有者权益的构成中,少数股东权益是增长最为迅速的一块。2017年年末,公司少数股东权益为46.03亿元,2019年年末增长至144.68亿元,涨幅超过2倍,绝对值增加额接近百亿元;2020年上半年末,少数股东权益进一步增长至161.05亿元。

2017年年末,越秀地产归母权益为323.86亿元,2019年年末为407.24亿元,涨幅仅有25%左右,2020年上半年末微增至418.21亿元,增加的绝对额仍不足百亿元。

越秀地产的少数股东权益是2015年开始明显增长的。当年年末公司的少数股东权益为18.48亿元,增长超过60%;归母权益接近300亿元,少数股东权益的绝对规模并不算大。2016年年末,公司少数股东权益翻倍至37.62亿元,占所有者的权益已经超过一成,随后一路高歌猛进至如今逾160亿元,占比接近三成。

在房企合作开发频频出现的当下,少数股东权益的快速增长无可厚非,但少数股东权益增长的同时,如果少数股东损益没有同步增长,就需要引起市场的注意。

理论上讲,少数股东的净资产收益率与母公司不应悬殊,比如万科、金地等房企少数股东的净资产收益率就与母公司相差无几。如果少数股东的净资产收益率远低于母公司股东的净资产收益率,这说明少数股东吃了亏,反之则是占了便宜。

2016-2019年,越秀地产少数股东损益分别为1.87亿元、7140万元、3.12亿元和12.47亿元,2020年上半年为3.02亿元。除了2019年少数股东损益贡献不菲之外,公司近几年少数股东损益与其投入相比回报明显偏低。

2016-2019年,越秀地产少数股东的净资产收益率(ROE)分别为4.97%、1.54%、3.43%和8.62%,2020年上半年ROE则是1.88%;越秀地产同期的ROE从5%以上增长至逾8%,少数股东ROE仅在2019年与越秀地产相仿,其余时间相去甚远。

长期以来,越秀地产的少数股东们获得的利润回报远不及母公司,其原因市场不得而知。如果这些少数股东权益中有一部分是负债而非权益,那么这些负债通过入股越秀地产的项目公司成为公司权益的一部分,不但降低了公司的净负债率,还使得公司部分债务得以隐藏。

人为扭曲的负债表可以使公司融资时尽可能地获得更高的评级和更低的借贷成本。不仅如此,在项目收入结转时少数股东提前退出还可以使公司保留全部利润,小小的举动换来一举三得的回报。

截至发稿,越秀地产没有回复《证券市场周刊》的采访。(杨现华)

热点推荐

-

降负债严拿地 融创下半年可售货值高达6213亿元

-

中梁控股发布公告:2020年底剔除预收款项后的资产负债率约80%

-

消息!上海将对客房实施临时价格干预 违者罚款或被责令停业整顿

-

中国恒大销售5049亿力证财务稳健 不实消息或为遭遇做空

-

北京挂牌3宗预申请地块 昌平地块最高限价6.33万元/平

-

恒大加速“减负”:自有资金提前偿还15.65亿美元票据

-

前8月全国房地产开发投资88454亿元 同比增4.6%

-

上海房地产经纪行业协会提醒租客:收房租金过高或出租金过低要注意

-

南京金茂逸墅楼盘谎称"售罄"遭处罚22万元 为禹洲地产项目

-

注意!万达商管南昌子公司因消费投诉较多被监管部门公示

-

业主收房4年未获房产证 合肥盛荣春天开发商今年已连续19次成被执行人

-

通知!南京出台摇号购房新规:人才优先选房 支持刚需购房

-

通知!南京:支持刚性购房需求 用虚假材料骗取购房资格将被追责

-

南京雍祥地产发布违法广告被罚29955元 大股东为禹洲地产

-

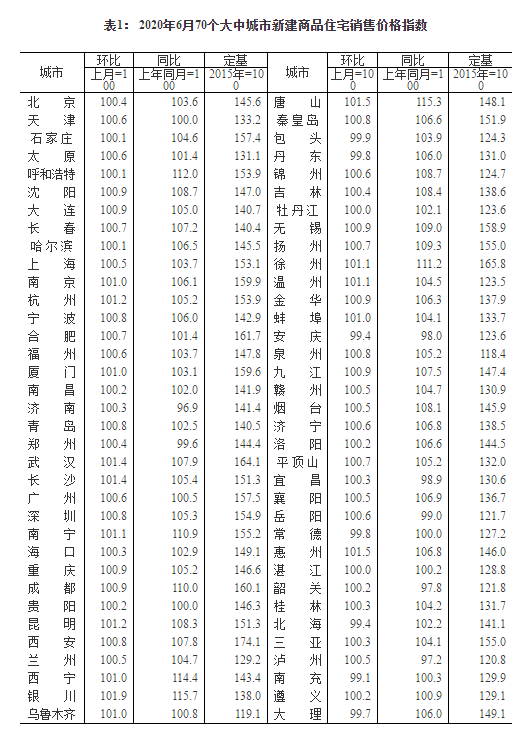

国家统计局:6月份61城新房价格环比上涨 银川涨幅1.9%领跑

-

前6月全国房地产开发投资62780亿元 同比增长1.9%

-

郑州和昌盛世城邦:交房提意见 业主竟被开发商打脸?

-

拖欠农民工工资被拉黑 郑州融创城已停工长达9个月,急坏业主

-

许昌男子新房刚装修,满墙裂缝大花脸 恒达美园地产:不是质量问题

-

郑州星联云顶公馆好大能耐!不仅首付可分期,交钱还能销掉信用黑户?

-

解决限购资格还不收一分钱 郑州保利海德公园售楼部有这么大能量?

-

线上和线下销售并行 线上买房靠谱吗?

-

“线上营销”开发商推无理由退房 受到市场关注

-

失管小区迎“管家” 失管老旧小区走出治理新路

-

年底郑州小区要垃圾分类 垃圾分类孕育千亿大市场

-

毕业季房租开涨,你租房花了工资的多少?

-

北京冬奥村不出售 赛后成人才公租房