头部房企营收利润稳健增长 中南建设实现净利同比增长62.7%

2020-11-04 09:06:37 来源: 证券日报

近日,房企相继亮出今年前三季度“成绩单”。

根据《证券日报》记者不完全统计,前三季度,沪深两市上市房企总体呈现“头部房企营收利润稳健增长,部分中小房企延续上半年颓势”的趋势,行业集中度进一步提升。

在TOP20房企中,万科、中南建设、绿地控股、新城控股等头部房企营收和净利润指标都处在上升通道中,增长幅度从8%至63%不等。中南建设日前公布的三季报显示,今年前9个月,归属于上市公司股东的净利润36.8亿元,同比增长62.7%。

有业内人士表示,今年三季度以来,全国房地产市场恢复节奏加快,重点城市商品住宅成交量和成交价格向平稳过渡。中南建设积极修复疫情带来的影响,2020年以来,公司以“稳增长、出利润、保安全”为发展目标,提升了主业盈利能力。

规模利润并重

今年前9个月,中南建设实现归属于上市公司股东的净利润36.8亿元,同比增长62.7%,权益净利润率8.03%,同比上升2.50个百分点,公司加权平均净资产收益率15.78%,同比增加3.56个百分点。第三季度单季度实现归属上市公司股东净利润16.3亿元,同比增长71.7%;权益净利润率10.12%,同比上升4.72个百分点;结算毛利率23.13%,比2020年上半年上升3.73个百分点。

对此,中南建设表示,利润大幅上升主要得益于房地产业务结算规模增加。华安证券指出,公司2016年至2019年销售规模大幅提升,当前业绩步入释放期,通过项目规模小盘化、高激励与跟投机制、短平快的组织结构,积极推动高周转的开发战略,坚持大众主流住宅产品定位,适应当下行业发展趋势。

截至三季度末,中南建设在土地储备方面稳扎稳打,目前已进入内地110个城市。前三季度,中南建设新增项目70个,规划建筑面积合计1033万平方米,平均地价约4800元/平方米,低于2019年约5200元/平方米的水平。

据克而瑞地产研究统计数据显示,今年前8个月,中南建设旗下中南置地新增货值达1651亿元,位列百强房企第13位,可见投资能力稳中有升。

“虽然前期受疫情影响,但中南建设依然保持平稳的拿地速度。”肖云祥向《证券日报》记者表示,中南建设在拿地成本方面,平均地价较去年下降,增加了后续经营的利润空间。

标普评价认为,中南建设在长三角地区拥有强大的市场知识和专业知识,对疫情后的市场需求更具弹性。同时,标普也充分肯定了中南建设在促销售增长、积极去杠杆化、提高经营规模等方面的成效。

短债占有息负债三成

2020年前三季度,受益于公司周转速度与净利润率的良性改善,中南建设财务结构和融资表现显著优化,股东回报效率持续提升,公司的管理红利开始释放。

据三季报显示,2020年9月末中南建设总负债率相对2019年末下降1.75个百分点,降至89.02%。同时,公司总负债中主要反映收到购房客户现金还未确认收入、基本没有经营风险的合同负债达1266.7亿元,占公司全部负债的41.78%。公司剔除有关负债之后计算的负债率51.83%,继续在行业中保持低位。

另一方面,第三季度末公司有息负债绝对规模仅807.8亿元,在类似销售规模的房地产公司中保持低位。其中,短期借款和一年内到期的非流动负债259.6亿元,在全部有息负债中占比32.14%。

此外,截至9月底,公司经营性现金流入1074.7亿元,是一年内到期的各类有息负债(含期末应付利息)的4.1倍。三季度末,公司经营活动产生的现金流量净额7.1亿元,连续超过3年保持正值;在手货币资金299.0亿元,比2019年末增加17.7%,快于有息负债增速。对此,肖云祥表示,从现金流量来看,公司经营性现金流入高达千亿元,具有较强的“造血”能力。

“受益于公司良好的信用水平,银行贷款作为公司主要的融资方式,负债结构的调整有望助力融资成本的改善。”华安证券指出,多元化的融资渠道助力中南建设负债结构持续优化、融资成本改善及净负债率下行。(记者王丽新)

热点推荐

-

中南建设2020年上半年归母净利润预增50%-70%

-

中南建设全年销售额突破2000亿 累计销售面积同比增9.4%

-

消息!上海将对客房实施临时价格干预 违者罚款或被责令停业整顿

-

中国恒大销售5049亿力证财务稳健 不实消息或为遭遇做空

-

北京挂牌3宗预申请地块 昌平地块最高限价6.33万元/平

-

恒大加速“减负”:自有资金提前偿还15.65亿美元票据

-

前8月全国房地产开发投资88454亿元 同比增4.6%

-

上海房地产经纪行业协会提醒租客:收房租金过高或出租金过低要注意

-

南京金茂逸墅楼盘谎称"售罄"遭处罚22万元 为禹洲地产项目

-

注意!万达商管南昌子公司因消费投诉较多被监管部门公示

-

业主收房4年未获房产证 合肥盛荣春天开发商今年已连续19次成被执行人

-

通知!南京出台摇号购房新规:人才优先选房 支持刚需购房

-

通知!南京:支持刚性购房需求 用虚假材料骗取购房资格将被追责

-

南京雍祥地产发布违法广告被罚29955元 大股东为禹洲地产

-

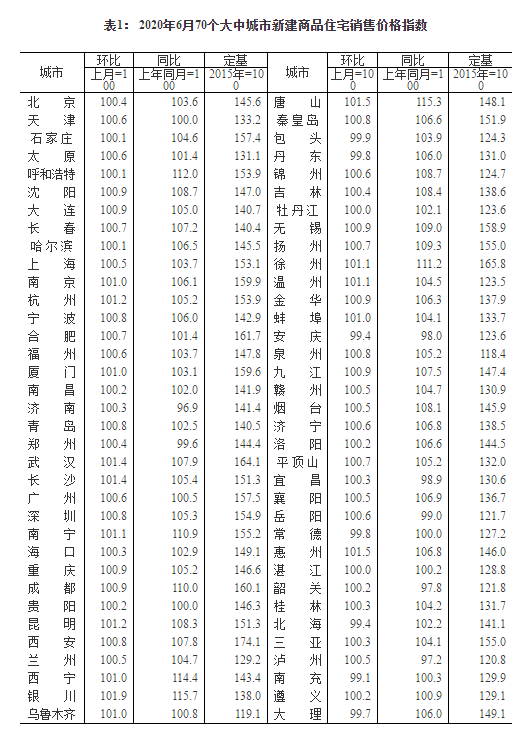

国家统计局:6月份61城新房价格环比上涨 银川涨幅1.9%领跑

-

前6月全国房地产开发投资62780亿元 同比增长1.9%

-

郑州和昌盛世城邦:交房提意见 业主竟被开发商打脸?

-

拖欠农民工工资被拉黑 郑州融创城已停工长达9个月,急坏业主

-

许昌男子新房刚装修,满墙裂缝大花脸 恒达美园地产:不是质量问题

-

郑州星联云顶公馆好大能耐!不仅首付可分期,交钱还能销掉信用黑户?

-

解决限购资格还不收一分钱 郑州保利海德公园售楼部有这么大能量?

-

线上和线下销售并行 线上买房靠谱吗?

-

“线上营销”开发商推无理由退房 受到市场关注

-

失管小区迎“管家” 失管老旧小区走出治理新路

-

年底郑州小区要垃圾分类 垃圾分类孕育千亿大市场

-

毕业季房租开涨,你租房花了工资的多少?

-

北京冬奥村不出售 赛后成人才公租房