68亿拿地凸显扩张欲望 佳源国际前8月目标完成率仅47%

2020-09-29 13:32:36 来源: 投资者网

9月14日,佳源国际控股有限公司(下称“佳源国际”,02768.HK)发布2020年前8月约168亿元的销售简报,按全年销售目标360亿元计算,公司目标完成率不到五成。

即便如此,上半年,佳源国际仍斥资68亿元拿地,规模扩张野心再现。不过因加杠杆带来的债务问题却使其资金承压,在“债高钱紧”下公司频频发债,利率居高不下。

选择高杠杆前行的佳源国际,如何平衡规模与债务之际的难题?资金承压下加速扩张是否会对公司经营带来较大风险?《投资者网》就拿地扩张及高利率融资等问题,多次拨打佳源国际香港总部电话及致函媒体中心联络处,但公司未作任何回应。

前8月目标完成率仅47%

据中期报告显示,上半年,佳源国际实现销售额116.71亿元,同比增加3%;实现销售面积107.82万平方米,同比增加4%;收益方面,实现收入85.59亿元,同比增加27%;毛利32.03亿元,同比增加27%;归母净利润14.62亿元,同比增加6%。

虽然上半年受疫情冲击,但公司业绩表现尚佳,但就目前的销售情况而言,离年度目标还存较大差距,截至今年前8个月,佳源国际的目标完成率在47%。

2020年已经过去三分之二,而公司目标完成率却不到一半,接下来四个月时间,佳源国际如何完成剩下近五成目标?“下半年,公司将重点推进新增土储的推盘计划,对全年销售目标的达成充满信心。”公司主席兼非执行董事沈天晴在业绩报告中表示。

同时,佳源国际董事会副主席、执行董事张翼亦在今年业绩发布会上称,虽然上半年佳源国际业绩增幅近三成,下半年的任务也非常重,但依旧有信心。除了近几个月房地产销售行业出现反弹的宏观形势外,佳源国际下半年有许多重要的项目将推出,对业绩也有一定的助力。不仅如此,由于母公司的支持,后期优质资产的注入,对提升销售额有很大帮助。

“从8月份仅完成业绩指标的近五成来看,接下来佳源国际还是将面临较大的业绩压力。”诸葛找房数据研究中心分析师陈霄向《投资者网》表示,“受到上半年疫情的影响,销售回款受阻,以及行业环境不景气,导致佳源国际销售业绩完成度不佳,另外,也与企业本身的运营能力密切相关,股价‘闪崩’事件的影响仍未彻底消退。对此,尽管佳源国际做出了一系列内部调整,并且表达了对接下来业绩追赶的信心。”

68亿拿地“债高钱紧”难题待解

“每年拿地的资金占整个合约销售额的20-40%,会根据土地市场的变化和内部计划的要求,按这个计划去做。”拿地策略上,张翼在今年3月10日的2019年业绩发布会上表示。照此计算,公司今年的拿地预算在72亿元至144亿元。

2020年上半年,公司新增土储共计432.3万平方米,权益比例超过80%,总地价达68.7亿元,按照最高近四成的拿地预算来看,已完成47%的拿地预算,不过,同期,其销售额仅116亿元,如果按上半年的销售情况测算,68亿拿地金额显然已“超标”,且今年前8月销售额不足五成的背景下,加速拿地是否会加重佳源国际的经营风险?

截至今年上半年,佳源国际拥有土地储备1700万平方米,其中位于江苏和安徽的土地储备分别占总土地储备的36%和23%,一二线城市土储占比已提升至51.4%,在中国各大城市持有的物业组合共81个。

佳源国际主席兼非执行董事沈天晴透露,接下来,集团将加大在长三角经济圈、粤港澳大湾区、重点省会城市以及一带一路沿线国家和地区的拓展和经营。

从公司高层的决心来看,拿地扩张是一大战略,不过因加杠杆带来的高昂融资成本也使其资金承压。

上半年,佳源国际融资成本为1.54亿元,较去年同为7600万元,同比增加102%。对此,该公司表示,融资成本的增加主要是2019年下半年已发行优先票据增加所致。

今年上半年,佳源国际成功发行一笔1.2亿元美元优先票据及3000万美元优先票据,用于补充流动资金。其中,2020年6月26日上市的1.2亿元美元优先票据的利率高达11.75%。

实际上,从去年至今的发债情况来看,其发债利率一直居高不下,维持11%以上水平,远高于同行8%的均值。

当下,佳源国际短债问题突出。财报显示,截至2020年6月末,佳源国际的总负债高达526.73亿元,其中,于一年内或按要求到期的银行及其他借款为30.49亿元、优先票据为49.22亿元,合计79.71亿元,当下公司的现金及现金等价物仅为78.89亿元,现金不足覆盖短债,“债高钱紧”资金承压。

对此,分析师陈霄向《投资者网》称,“可以看出,佳源国际当前对于迅速扩张规模决心较大,但这种高扩张的发展战略同时隐含着较高的风险性,高溢价拿地、激进拿地将会面临很大的不确定性,高负债也将对现金流安全造成威胁。”

陈霄认为,佳源国际这种激进扩张的发展方式或将面临调整,稳健、理性拿地,并且积极降负债,方能长久发展。

分拆微小型物业赴港上市

除公司经营情况备受关注外,佳源国际有意分拆旗下物业上市的动作,也令市场格外关注。今年3月,公司高层便透露,“拟分拆旗下物业赴港上市,工作正在推进中。”,随后,6月26日晚间,佳源国际旗下子公司佳源物业向港交所正式递交了招股书。

资料显示,佳源服务业务包括为物业管理服务、非业主增值服务和社区增值服务。其中,物业管理服务包括清洁、安保、园艺、景观、维修和维护服务;是公司核心营收板块,连续三年占总收入比重为八成。

招股书显示,2017年至2019年,佳源服务分别实现收入:2.1亿元、3.31亿元及4.55亿元,复合年增长率47.2%;净利润1835万元、3578万元及5021万元,复合年增长率65.4%。截至2019年底,佳源服务的在管总建筑面积约2610万平方米,涵盖中国26个城市及八个省份,其中,位于长江三角洲地区的在管建筑面积约84.3%。

从在管规模来看,佳源服务属于微小型物业公司,在行业中排名靠后。佳源国际称,“佳源服务在上市之后,将会变为独立的上市集团,并且拥有独立的集资平台,其将会在不需要依赖佳源国际控股的情况下,直接接触资本市场以进行股本或者债务融资,为现有的业务等扩充或提供资金,有助于提高运营和财务管理效率。”

“拆分物业上市能获得更高的估值,有利于公司整体市值的提升,扩大品牌影响力,降低负债率等;另外,就当前形势而言,疫情影响下对企业的销售回款产生影响,房企资金链紧张,此时拆分物业公司上市,也能刺激股价的上升,有助于降低融资成本。从未来发展来看,物业公司拥有大房企作为支撑,可以依托大房企来获取扩展业务规模,但可能自身发展会严重依赖于母公司,在管理体制上可能也会受到母公司的牵制,难以真正独立发展。”陈霄表示。

当下,在杠杆撬动规模策略早已不被行业看好之际,佳源国际却仍以高负债模式坚定扩张,如此一来,即便公司规模再上一阶,但“债高钱紧”难题仍难解决,同时,随着地产“三条红线”日益成形及行业集体降负债的趋势下,未来公司该何去何从?其坚持的高扩张之路还走得通吗?这些均是摆在佳源国际面前的挑战。(《投资者网》郑小琳)(思维财经出品)

热点推荐

-

消息!上海将对客房实施临时价格干预 违者罚款或被责令停业整顿

-

中国恒大销售5049亿力证财务稳健 不实消息或为遭遇做空

-

北京挂牌3宗预申请地块 昌平地块最高限价6.33万元/平

-

恒大加速“减负”:自有资金提前偿还15.65亿美元票据

-

前8月全国房地产开发投资88454亿元 同比增4.6%

-

上海房地产经纪行业协会提醒租客:收房租金过高或出租金过低要注意

-

南京金茂逸墅楼盘谎称"售罄"遭处罚22万元 为禹洲地产项目

-

注意!万达商管南昌子公司因消费投诉较多被监管部门公示

-

业主收房4年未获房产证 合肥盛荣春天开发商今年已连续19次成被执行人

-

通知!南京出台摇号购房新规:人才优先选房 支持刚需购房

-

通知!南京:支持刚性购房需求 用虚假材料骗取购房资格将被追责

-

南京雍祥地产发布违法广告被罚29955元 大股东为禹洲地产

-

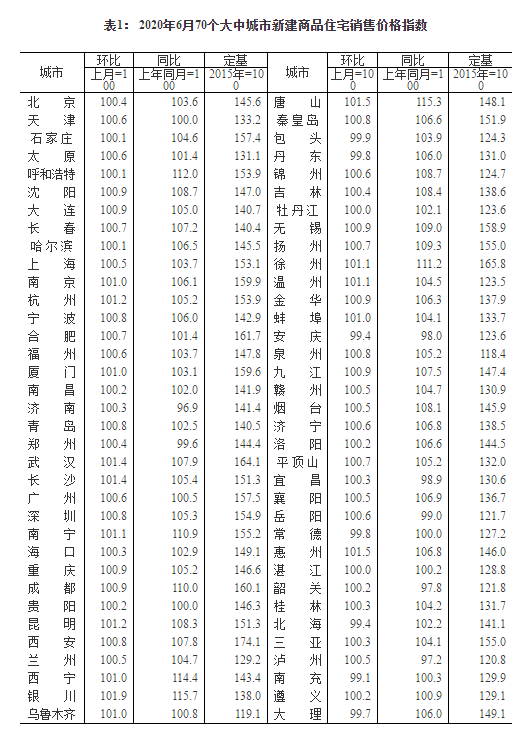

国家统计局:6月份61城新房价格环比上涨 银川涨幅1.9%领跑

-

前6月全国房地产开发投资62780亿元 同比增长1.9%

-

郑州和昌盛世城邦:交房提意见 业主竟被开发商打脸?

-

拖欠农民工工资被拉黑 郑州融创城已停工长达9个月,急坏业主

-

许昌男子新房刚装修,满墙裂缝大花脸 恒达美园地产:不是质量问题

-

郑州星联云顶公馆好大能耐!不仅首付可分期,交钱还能销掉信用黑户?

-

解决限购资格还不收一分钱 郑州保利海德公园售楼部有这么大能量?

-

线上和线下销售并行 线上买房靠谱吗?

-

“线上营销”开发商推无理由退房 受到市场关注

-

失管小区迎“管家” 失管老旧小区走出治理新路

-

年底郑州小区要垃圾分类 垃圾分类孕育千亿大市场

-

毕业季房租开涨,你租房花了工资的多少?

-

北京冬奥村不出售 赛后成人才公租房