房租变网贷?频陷租金贷纠纷 晋商消费金融的风控硬伤

2020-06-02 17:20:10 来源: 北京商报

在场景分期上屡次失算的晋商消费金融,再次遇到麻烦。近期,多名租客向北京商报记者反映,在租房过程中被诱导贷款,中途遇到退租不退贷的情况,收到晋商消费金融的催款信息,才发现租房中介并未结清贷款,导致租客征信陷入逾期状态。有分析人士指出,租房分期是晋商消费金融近年来重要的场景产品,但风波也不断出现,反映出晋商消费金融的风控硬伤,主要是没有做好对合作平台的风控,此外在具体业务的流程管控上也出现了纰漏。

房租变网贷

房租变网贷?莫名“被逾期”?近日,又一起长租公寓“租金贷”纠纷发酵,背后资金方晋商消费金融卷入其中。

多位租客向北京商报记者反映,通过长租公寓“美丽屋”租房,以“押一付一”的条件被诱导办理房租分期贷款。有租客中途被迫退租,但却遇到退租不退贷的情况,时隔几月收到晋商消费金融催款信息后才发现,征信已处于逾期状态。

南京租客王明(化名)告诉北京商报记者,他于2019年11月通过美丽屋租房,签订了1年期合同,当时中介向他推荐“押一付一”的方式,选定后房租的交纳需在一个名为“慧选go”的公众号上进行。北京商报记者注意到,该公众号运营主体为北京慧美惠科技有限公司(以下简称“慧美惠”)。

“当时我只知道他们是押一付一,后来才发现原来是一年期贷款合同。” 王明介绍,事件发生于2020年3月,美丽屋方面突然违约收房,自己无奈“被退租”。办理完退租手续后,慧美惠公众号的支付页面已无法进入,无法查询剩余贷款偿还状态,当时美丽屋曾承诺15个工作日解决贷款问题。但直到后来收到晋商消费金融的催款信息,才了解到美丽屋并未结清剩余贷款,导致他征信逾期。

原本待交纳的房租变成了消费贷款,中途退租被承诺结清贷款但又莫名被逾期。与王明类似的案例并不少见,包括成都、重庆等多地的租客,均向北京商报记者反映了同样的问题。

针对此事件,北京商报记者向房屋中介美丽屋、贷款方晋商消费金融,以及支付中介慧美惠等多方进行了采访。其中,慧美惠电话多次拨打无人接听。针对贷款一事,美丽屋回应称,每位申请房租分期借款的用户,美丽屋均会提醒租户详细阅读相关协议,由租户权衡之后,自愿选择是否在租房时以分期方式借款支付房租。

另对退租不退贷一事,美丽屋指出,“绝大多数是由于租客未按合同约定缴清退租后的相关费用所致。对于部分租客提前退租后,按合同约定办理了退租手续,缴纳了违约金的情况,主要是由于我司与晋商消费金融之间因轮算程序繁杂出现了个别周期延迟、轮算失误等情况。属于此类情况的,我司将核查自检,尽快帮助个人解决问题,并积极与晋商金融之间进行沟通协调,尽快解除贷款事宜”。

此外,北京商报记者向晋商消费金融发去了采访函,但截至发稿,未获得进一步回应。

零壹研究院院长于百程评价,此次纠纷事件的关键点在于退租过程中,贷款未同步结清。在他看来,如果是美丽屋未将退租余款打给消费金融公司进行提前还款,那么责任在中介方,如果款项已打给消费金融公司,那么责任在消费金融公司方。但不管如何,消费金融公司和合作机构均应该积极协调沟通,为租客解决问题。

流程管控出纰漏

所谓 “租金贷”,正常来说应是租客以房屋租赁合同为依据向金融机构寻求贷款,进而支付房租。然而在此次事件中,王明等多名租客告诉北京商报记者,在签订合同的过程中,主要是租客提供身份证、银行卡等证件,由美丽屋员工操作租客手机进行一些绑定流程。在贷款过程中,王明并未与晋商消费金融工作人员有过任何交涉,也未收到过相关贷款风险提示,直到逾期后收到晋商消费金融的催款信息,才对贷款一事“后知后觉”。

此外,“被贷款”后,王明等租客自始至终未收到贷款,且未保留有贷款合同。王明提到,晋商消费金融下发的所有以租客名义的贷款,实则一次性给到了长租公寓美丽屋手中。

于百程指出,租房分期是晋商消费金融近几年比较重要的一个场景产品,但风波也不断。从此次美丽屋“租金贷”纠纷事件来看,主要是操作过程中出现问题,一是有租客在不知情的情况下“被贷款”,二是在租客退租过程中,贷款未同步结清。其中反映出来的晋商消费金融的问题,依然是没有做好对B端即合作平台的风控,或者在具体业务的流程管控上出现问题。

麻袋研究院高级研究员苏筱芮同样称,当前,一些租房中介机构为了扩张市场,把租客和金融机构做了对接,形成了表面是租金关系其实是信贷关系的模式,甚至导致许多租客在不知情的情况下签署了合同,这是一种利用信息不对称的隐瞒行为。作为资金方,晋商消费金融在客户身份核实、客户真实申请意愿调查方面出现了纰漏。在她看来,晋商消费金融作为持牌机构,应当直接受理客户的申请,严格把关。

北京商报记者注意到,早在2017年12月,监管下发的关于规范整顿“现金贷”业务的通知曾要求,禁止消费金融公司通过签订三方协议等方式与无放贷业务资质机构共同出资放贷。其次,禁止消费金融公司将授信审查、风险控制等核心业务外包。

针对如何对场景方机构进行风控,以及在租户签订贷款合同时,是否有告知贷款风险等问题,北京商报记者多次尝试向晋商消费金融进行采访,但截至发稿未收到进一步回应。

多次失算如何破局

值得注意的是,晋商消费金融并非首次卷入“租金贷”纠纷。近年来,屡屡发生长租公寓“租金贷”风波,多次事件背后都现出了晋商消费金融的身影。仅2018年间,晋商消费金融就曾三次踩雷“租金贷”业务,一次踩雷汽车分期业务。

为何晋商消费金融在场景分期上频频失算?晋商消费金融一高层人员曾公开坦露,公司屡次因“租金贷”被推上风口浪尖,主要是光考虑到了C端的风口,没考虑到B端,且他们并没有跟产品直接做对接。他坦言得到了教训,如果消费金融要去做场景,一定离不开监管,不应该隔离开一些真实的第三方平台。

“频频踩雷既可能影响机构坏账,进而导致利润降低,也可能影响机构品牌声誉和市场影响力。”对于晋商消费金融场景分期屡屡遇挫,苏筱芮指出,一是反映出该机构风控方面存在问题,包括事前审核、合作流程制定等方面还需完善;二是近年来“租金贷”业务乱象频出,不仅晋商消费金融,其他重点押宝“租金贷”业务的资金方同样面临较大风险,甚至已经为出现的亏损结果无奈“买单”;三是类似“租金贷”这样涉线下的消费贷款业务领域,目前仍然缺乏及时有效的顶层监管,目前消费者只能通过漫长的诉讼流程来解决。

纠纷频现,机构该如何破局?苏筱芮进一步称,消费金融公司拓展场景分期,首先需加强C端用户风控,在用户身份核验及申请意愿真实性方面加以核实,其次需要加强合作机构的资质审核,对流程模式予以深度把控;最后应建立动态监测机制,定期对产品、合作机构资质予以最新审核评估。

于百程则认为,近期银保监会最新出台的《商业银行互联网贷款管理暂行办法》征求意见稿中,与合作方的相应条款也适用于消费金融公司。

比如在产品营销过程,消费金融公司自身或通过合作机构向目标客户推介互联网贷款产品时,应当在醒目位置充分披露贷款主体、贷款条件、实际年利率、年化综合资金成本、还本付息安排、逾期清收、咨询投诉渠道和违约责任等基本信息,保障客户的知情权和自主选择权。

此外,在合作方的准入上,消费金融公司应当按照合作机构资质和其承担的职能相匹配的原则对合作机构进行准入前评估,确保合作机构与合作事项符合法律法规和监管要求。于百程指出,在合作协议上,消费金融机构应当按照收益和风险相匹配的原则,明确约定合作范围、操作流程、各方权责、收益分配、风险分担、客户权益保护、数据保密、争议解决、合作事项变更或终止的过渡安排、违约责任等内容,避免扯皮。

热点推荐

-

整治租金贷、高收低出等问题 让租房多点“小确幸”

-

消息!上海将对客房实施临时价格干预 违者罚款或被责令停业整顿

-

中国恒大销售5049亿力证财务稳健 不实消息或为遭遇做空

-

北京挂牌3宗预申请地块 昌平地块最高限价6.33万元/平

-

恒大加速“减负”:自有资金提前偿还15.65亿美元票据

-

前8月全国房地产开发投资88454亿元 同比增4.6%

-

上海房地产经纪行业协会提醒租客:收房租金过高或出租金过低要注意

-

南京金茂逸墅楼盘谎称"售罄"遭处罚22万元 为禹洲地产项目

-

注意!万达商管南昌子公司因消费投诉较多被监管部门公示

-

业主收房4年未获房产证 合肥盛荣春天开发商今年已连续19次成被执行人

-

通知!南京出台摇号购房新规:人才优先选房 支持刚需购房

-

通知!南京:支持刚性购房需求 用虚假材料骗取购房资格将被追责

-

南京雍祥地产发布违法广告被罚29955元 大股东为禹洲地产

-

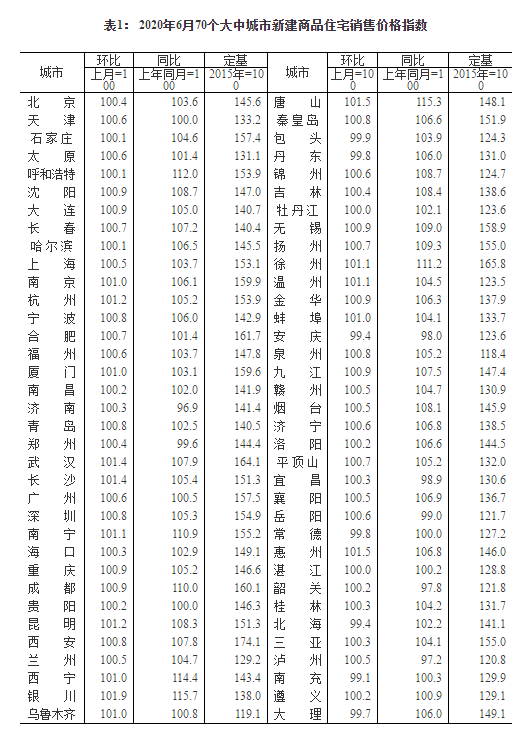

国家统计局:6月份61城新房价格环比上涨 银川涨幅1.9%领跑

-

前6月全国房地产开发投资62780亿元 同比增长1.9%

-

郑州和昌盛世城邦:交房提意见 业主竟被开发商打脸?

-

拖欠农民工工资被拉黑 郑州融创城已停工长达9个月,急坏业主

-

许昌男子新房刚装修,满墙裂缝大花脸 恒达美园地产:不是质量问题

-

郑州星联云顶公馆好大能耐!不仅首付可分期,交钱还能销掉信用黑户?

-

解决限购资格还不收一分钱 郑州保利海德公园售楼部有这么大能量?

-

线上和线下销售并行 线上买房靠谱吗?

-

“线上营销”开发商推无理由退房 受到市场关注

-

失管小区迎“管家” 失管老旧小区走出治理新路

-

年底郑州小区要垃圾分类 垃圾分类孕育千亿大市场

-

毕业季房租开涨,你租房花了工资的多少?

-

北京冬奥村不出售 赛后成人才公租房