原材料涨价对车企有什么影响?成本飙升拖累车企毛利率

2021-05-14 17:32:10 来源: 国际商报

2021年,汽车原材料在一片“涨”声中开年。

5月8日,特斯拉model 3标准续航升级版车型涨价1千元,以“反应成本波动的实际情况”。7日,在一季度财报发布时候,宝马首席财务官表示,受铑、钯和钢等原材料价格上涨,可能导致宝马在今年额外损失10亿欧元。

材料成本上升带来的影响已经直观反应在车企一季度的财务数据当中。

一季度,中国主流汽车集团毛利率环比去年第四季度、2019年第一季度,出现了明显下滑,并带来不同程度的现金压力。但车企们的营业利润和净利润普遍实现同比增长,甚至达到或超过2019年同期表现。

那么,背后的原因是什么?走向如何?

成本飙升拖累车企毛利率

后疫情时代,上游原材料价格上涨成为2021年车企的新挑战。

成本大幅上涨为汽车产业复苏笼上了一层阴影,并已明显拖累毛利。

相比2019年第一季度,上汽集团、长城汽车、广汽集团毛利率分别下降1.62、0.66和55个百分点。

不仅毛利率下降,各大车企也为“买材料”花了更多的现金。上汽、长安、长城和广汽购买商品/劳务的现金支出较2019年一季度,分别增长了-2.9%、16.85%、40%和7.68%。相比之下,除长安外,三家企业一季度的产量增幅则不及购买商品/劳务现金的增幅,分别为-21%、34.8%、16.67%和1.5%。

而且,无论是出于囤货或是锁定价格的目的,车企们的预支款项也在一季度大幅增加。长城和广汽环比去年年底分别增长了53.6%和47.7%,上汽基本持平,长安则下降了52.83%。

原材料的涨势在3月止步。中国物流与采购联合会发布的4月中国大宗商品指为103.3%,环比上升1.2个百分点,连续四个月上升。

兴业证券认为,供需错配和流动性宽松推动大宗商品价格再次快速上涨。PPI在未来的价格月,将可能从1月的1.7%攀升到7%左右。同时,在终端需求较弱的情况下,上游涨价对下游传导尚不充分。2020年-2021年的上游到下游价格传导滞后了5个月,相比之下,2009年到2010年的传导滞后则仅为2个月。

中国汽车市场的终端价格对成本上涨尚未明显反应。乘用车联席会表示,3月初总体市场折扣率约为14.5%,环比再度收缩0.3个百分点,符合正常年后价格回收的季节走势。

更为敏感的日用品已先行反应上游成本压力。4月开始,包括生活用纸、可口可乐、宝洁、百威等多个日用品头部企业已先后宣布涨价。

目前中国CPI仍处于较低水平,但大宗商品价格上涨将推动通胀的预期可能性正不断升温,对强调精益生产,链条较长,且刚经历过连续多年价格战的汽车产业带来了更大的压力。

销量结构向高端化转变

除了价格手段,推动产品结构向利润更高的区域转移是目前车企共同的选择。

长安汽车在一季度的表现最为说明问题,其毛利率几乎翻了两番至14.11%,自主、合资同比环比都扭亏为盈。当中,销量结构改善是最主要的动因。

一季度,长安实现营业收入320.27亿元,同比增长176.95%,收入增速高于销量增速。其中,CS75 PLUS、逸动PLUS这样的改款升级车型,以及UNI-T、UNI-K这样的高端系列车型成为长安品牌销量核心支撑力量,由此长安剔除联营和合营企业投资收益后的扣非后归母净利润为4.4亿元。同时,经过近3年的极限压力测试后,长安合资品牌开始企稳,联营及合营企业的投资收益为2.80亿元。

长安并非销量结构“上行”的孤例。

上汽一季度单车平均售价16.14万元,同比2019年和2020年分别增长了26%和8%,环比增长35%。其中,20万元以上的途观、途岳、途昂三款车型占比分别为15%、8%、4%,上汽通用销量占比提升为29%,自主部分扭亏为盈,扣除投资收益后的净利润转正。

长城一季度毛利受上游原材料拖累最为明显,单车盈利0.48万元,环比下降25%左右。但总体上,其151%的营收增速销量依旧高于125%的销量增速。这主要得益于坦克300、第三代H6等高价格车型销量占比提升。值得注意的是,一季度WEY品牌销售2.6万辆,同比增长162%,高于哈弗和皮卡的增速。

广汽正站在日系合资品牌的上升风口中,自主品牌仍待改善。广本、广丰增速明显,分别同比增长77%和63%,广汽乘用车和广汽菲克增速分别为36%和2%。广汽埃安则成为广汽重要的新增力量,销售1.8万辆,同比增长121%,为广汽贡献了3.5%的销量。一季度,广汽剔除联营/合营投资收益后,亏损9.66亿元。

整体市场的高端化趋势也非常明显。一方面,豪华品牌涨势不减。一季度中国乘用车环比下降23.3%,但豪华车市场份额则从去年年底的17.9%进一步提升至18.6%。其中,以BBA为代表的C级轿车增速为96.4%,仅次于五菱Mini、长城欧拉为代表的A00级轿车946.5%的增速。

另一方面,中国品牌在淘汰赛后正强势回归。一季度市场份额达到38.1%,高于2020年和2019年的表现。其中领克、UNI等中国高端品牌、高端产品线涨势良好。

通胀预期推高技术投入

尽管通胀预期为车企带来毛利甚至经营压力,但也意味着将可能有更多的资本投入科研,而当下汽车无疑是最热的技术投资领域。

一季度,在毛利率集体承压之外,研发投入大幅增长是车企的另一个共性。长安、长城、广汽一季度分别投入研发费用7.1亿元、9.07亿元和2.6亿元,较2019年同期大涨56%、114%和130%。

作为中国车企中绝对的研发大户,上汽研发费用较2019年一季度同比减少了3%至34.2亿元。但值得注意的是,在连续近10年的研发费用化之后,上汽终于进入研发资本化的收获期。去年,上汽研发投入资本15.72亿元,占比10.5%。一季度,上汽接连拿出了零术SOA软件架构平台、40万元以上的智己高端智能电动汽车品牌等多项技术成果,并推动一季度自主品牌扭亏为盈,显示出研发的力量。

目前,上汽和长安已宣布了“十四五”期间的投入计划,将分别投入3000亿元和1500亿元,向科技型企业转型。

资金和政策的倾向性也已经很明显。

5月7日,“上汽集团260亿元人民币银团贷款”签约仪式,在R汽车上海新天地体验中心正式举行。由11家金融机构组件的银团将为上汽集团“电动化、智能网联化、共享化、国际化”新四化创新转型提供资金支持。

3月24日,国务院常务会议部署实施提高制造业企业研发费用加计扣除比例等政策。会议决定,今年1月1日起,将制造业企业研发费用加计扣除比例由75%提高至100%,相当于企业每投入100万元研发费用,可在应纳税所得额中扣除200万元。

5月11日,中国汽车工业协会发布的最新数据显示,4月汽车产销分别为210.2万辆和207万辆,环比增长46.6%和43.5%,同比分别增长2.3%和4.4%,单月销量结束21个月的连续下降;今年前4个月,汽车产销分别完成559.6万辆和576.1万辆,产销量同比分别下降33.4%和31.1%。(朱世耘)

热点推荐

-

预计特斯拉每年将花费10亿多美元从澳大利亚购买电池原材料

-

特斯拉部分国产车型涨价 已订购客户不受影响

-

特斯拉完全自动驾驶可能再次涨价 功能方面或有重大更新

-

“蓝牙道钉”让共享单车实现“无桩定停” 提高智能化监管水平

-

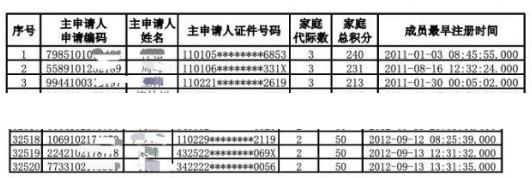

最高家庭240分 北京新能源指标配置家庭积分排序入围名单揭晓

-

多家分公司经营范围含汽车零配件 小米:等等看看 暂时没有

-

造车新势力产销大幅增长 汽车板块整体涨幅6.59%

-

天眼查:注册资本5.01亿元 吉利控股集团成立投资公司

-

宁德时代成立新能源科技公司 新公司注册资本10亿人民币

-

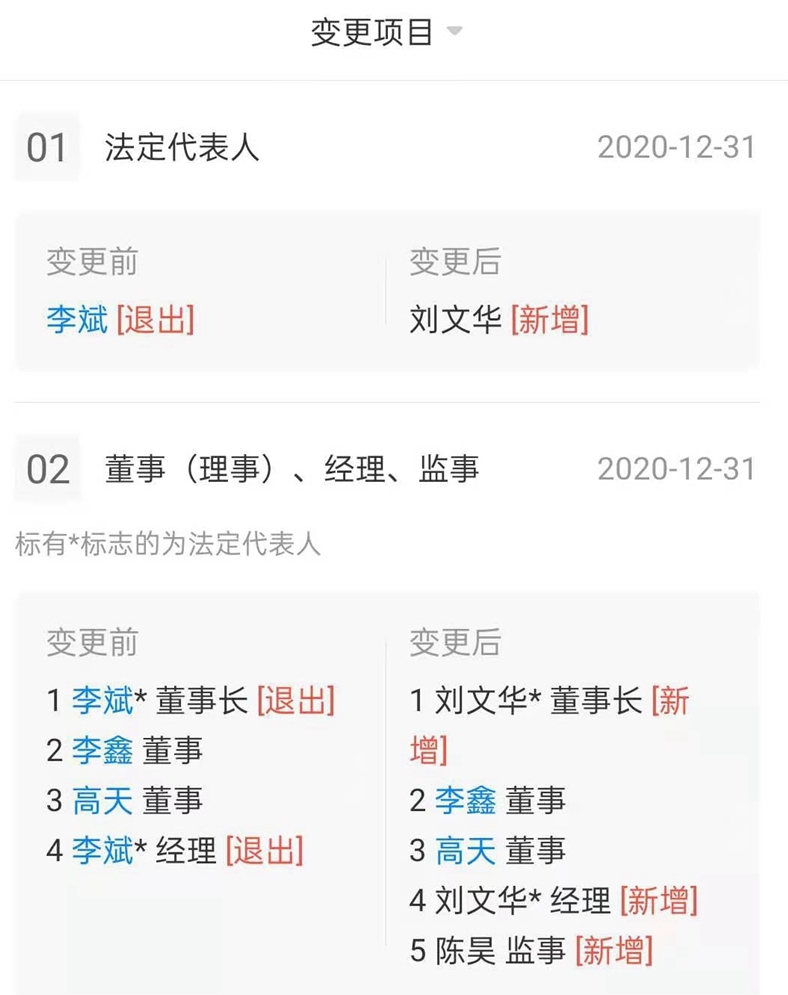

工商变更!李书福退出北辰汽车关联公司董事一职

-

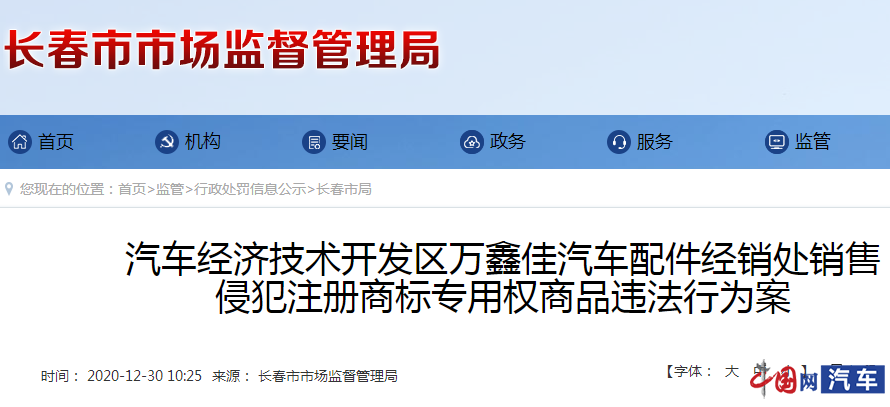

因侵犯奥迪、大众注册商标专用权 万鑫佳汽车配件经销处被罚人民币48000元

-

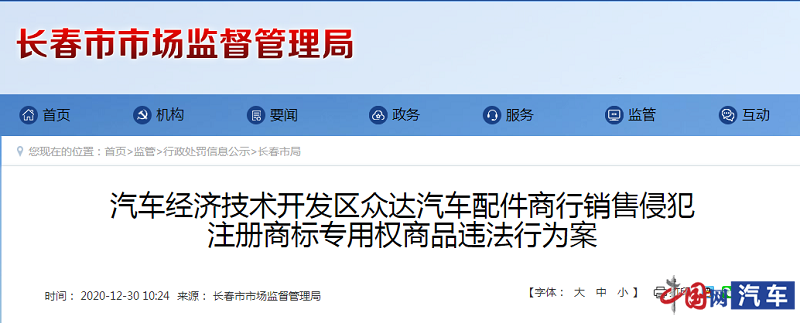

注意!因侵犯注册商标专用权 众达汽车配件被罚10万元

-

工商变更!李斌退出易车网运营主体法定代表人及董事长

-

东风汽车有限公司召回部分奇骏汽车 共计8868辆

-

处于断电状态?长城汽车官方回应“全新哈弗H6侧碰气囊未弹开”事件

-

威马电动车短短一个月发生4起疑似自燃事件 质量问题或成“绊脚石”

-

夏利一元甩卖 曾经的“国民轿车”发生了什么?

-

公告:恒大汽车拟在上交所科创板上市

-

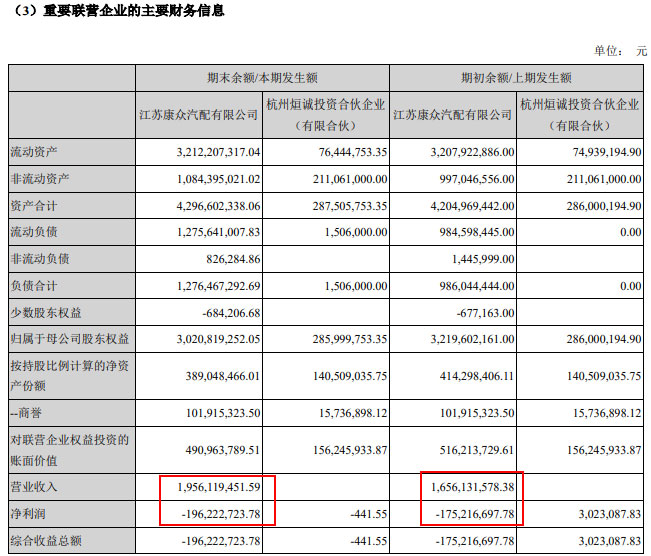

新康众半年亏损近2亿 大搞“修配融合” 绕不开途虎

-

注册资本100万美元 特斯拉在昆明成立新公司

-

增加了发生事故的风险?沃尔沃召回XC60汽车共计135316辆

-

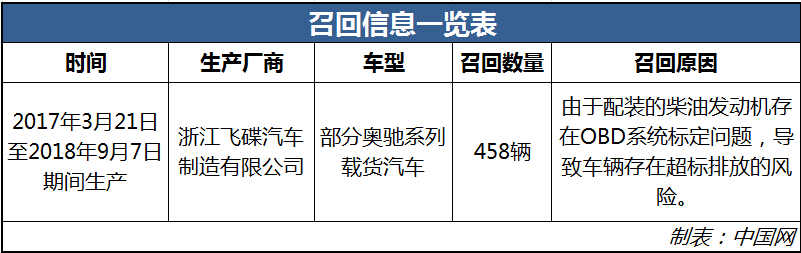

注意!存超标排放风险 浙江飞碟汽车召回部分奥驰汽车

-

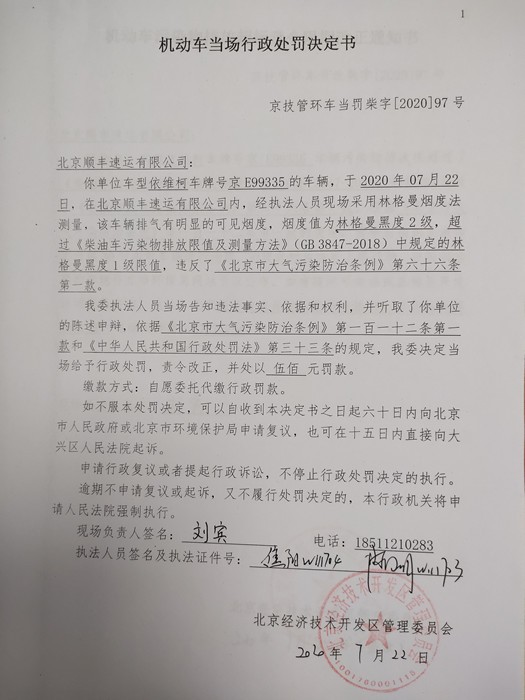

北京顺丰车辆排气明显可见烟度超限值 被责令改正并罚款500元

-

天眼查:小鹏汽车成立全资子公司 注册资本500万元

-

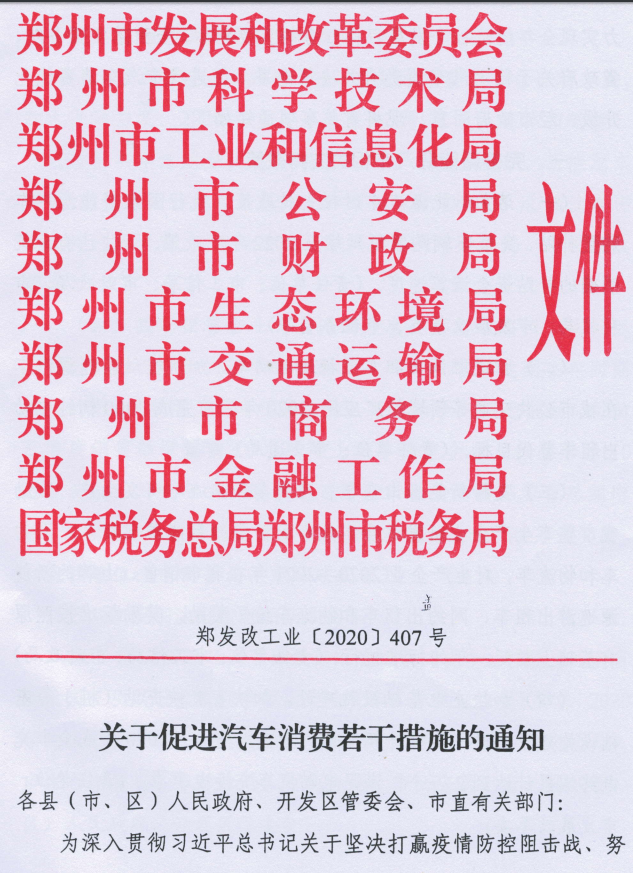

重磅!郑州12条措施促汽车消费:购车补贴5千元

-

重磅!工信部修改新能源车企及产品准入管理规定

-

吉利奔驰合资公司智马达正式成立 注册资本54亿元

-

启动困难悦动车型质量存疑 北京现代检查不出原因就换零件