融资租赁不是分期购?弹个车融资租赁惹争议

2020-07-28 10:47:20 来源: 时代周报

罗磊告诉时代周报记者,目前,融资租赁已是发达国家非常成熟的一种汽车消费方式,在欧美地区的汽车消费中占比还相当之高。

因为一则用户维权新闻,近日,汽车新零售平台弹个车成为汽车消费领域讨论热点,同时也引发人们对汽车融资租赁这种新购车模式的新一轮讨论。

7月24日,弹个车相关负责人向时代周报记者表示,目前弹个车为用户提供全款买车、分期购车、融资租赁3种购车模式。相比前两种购车模式,汽车融资租赁在国内发展较新,个别人对此并不十分了解,错误以为自己上当受骗。

7月22日,中国汽车流通协会副秘书长罗磊告诉时代周报记者,融资租赁模式本身并不存在什么问题或争议,这在欧美等地已是非常成熟的汽车销售模式。

据罗兰贝格《2017中国汽车金融报告》数据显示,在全球范围,通过融资租赁方式购车的比例已达到15%。在美国,超过30%的新车是通过这种模式进入千家万户的。

相比之下,中国的汽车融资租赁市场眼下还处起步阶段,渗透率不到3%。有业内分析认为,随着国内汽车产业逐步升级,融资租赁模式将被更多消费者认可,市场前景可观。

融资租赁不是分期购

网上搜索汽车融资租赁投诉,相关信息数量并不少。

有媒体报道,眼下,北京、上海、杭州等地都有弹个车的微信维权群,甚至有用户已诉诸法律,与弹个车对簿公堂。

随着维权用户在网络投诉、控诉力度不断加强,当事一方的弹个车平台陷入舆论争议,汽车融资租赁究竟是新模式还是新套路?也成为人们近期广泛讨论的话题。

时代周报记者注意到,网络上对于弹个车的投诉,除数量较多外,种类更是五花八门。

有消费者表示自己被误导,以为是买车,但后来发现其实是租车;也有消费者称使用一段时间后,发现购车价格过高,总体价格算下来远超4S店购车,遂决定投诉。

“如果仔细了解这些投诉,会发现,这些用户基本都发生过逾期。”上述弹个车相关负责人向时代周报记者解释,发生逾期后,根据合同,自然就会有相应罚款或者成为高风险客户,对后续一些合同流程产生影响。反之,如果用户按照合同,按时交纳相关费用,费用交清后,车辆的所有权肯定是用户的。弹个车本质也是购车模式,并不是租车。

“我看到的好多案例,都是消费者对这个模式不了解。”7月22日,汽车行业分析师任万付向时代周报记者表示,很多消费者以为汽车融资租赁其实就是分期付款购车,这里面既有消费者对该模式的不了解因素,也有是因为某些销售人员本身对该模式认识不清或没有为消费者讲述清楚的情况。

显然,融资租赁与分期付款是有本质区别的,在首付额度、车辆所有权等多个方面都存在不同,不能单就某个方面将两者简单比较。

“正常在用车过程中出现问题的用户,我们会根据合同条款执行。”上述弹个车负责人告诉时代周报记者,但有用户是此前并不了解这种模式,使用一段时间后感觉后悔,但又不愿承担合同相应的义务,因此希望借投诉之名,免除自身赔偿。

消费理念正在转变

究竟何为融资租赁?弄清此问题无疑是解决上述投诉争议的基础。

简单来说,汽车融资租赁就是先租后买,消费者通过分期付款的方式,先对车辆进行租赁使用,在租赁到期后用户支付尾款,车辆将过户到消费者名下。

需要注意的是,使用权和所有权暂时分离是该模式的一大特性。在租赁期内,消费者只有车辆的使用权并不具有所有权,当租赁到期后支付尾款,消费者就能拥有车辆所有权,当然,前提是在租赁期内按照合同要求如期付款。

可以看到,这种模式与到4S店分期购车有所不同。比如,分期购车从一开始,使用权便属于消费者。一般来说,分期购车的总费用也比融资租赁更低。

但如果以此来说融资租赁是圈钱的套路模式,显然是没有道理的。虽然分期购车在上述情况中具有优势,但其首付比例也相对更高。

据了解,新车首付一般在30%―50%,且对消费者的信用资质要求也比较高。

而融资租赁模式则将裸车款、购置税、牌照费用、保险等税费都进行了分期处理,消费者只需要支付一成首付租金甚至是0首付租金,其中还包括车辆购置税和首年保险,大大降低了消费者的购车门槛,而且手续更加便捷。

因此,两者模式不同,适合的目标用户群体有所不同,并不存在明显可比性,消费者可根据自己的实际情况,比较哪种模式更为适合。

罗磊告诉时代周报记者,目前,融资租赁已是发达国家非常成熟的一种汽车消费方式,在欧美地区的汽车消费中占比还相当之高。

据罗兰贝格《2017中国汽车金融报告》数据,全球范围内汽车消费30%为现金购车,55%通过银行或汽车金融信贷,15%通过融资租赁方式。尤其在北美地区,汽车金融(融资租赁和贷款)的渗透率高达80%以上,其中融资租赁达到46%,美国有30%的新车直接批发给融资租赁公司。而国内恰恰相反,汽车金融发展相对滞后,融资租赁渗透率不足3%。

罗磊向时代周报记者解释,眼下,融资租赁在我国仍属新鲜事物,发展时间不长,国内消费者这对种模式仍不熟悉;此外,相较发达国家,国内的公民信用体系还有待进一步完善;第三,目前我国金融机构的贷款利率依然相对较高。这三方面的因素是融资租赁在国内发展滞后的主要原因。

当然,这种情况眼下也在逐渐发生转变。

“不光是汽车,在很多行业都可以看到,金融渗透率是越来越高的,这是因为国内消费者的消费观念正在发生快速改变。”任万付向时代周报记者表示,现在许多90后更愿意提前消费,同时对理财、投资也有更深刻认识。

任万付以购房为例向记者解释,很多人选择30年贷款,尽管这在偿还总数额上要比20年贷款多,但在人们看来,如果将这部分钱进行投资,或许会产生更大受益,这种想法放在汽车融资租赁上当然同样成立。

在不少业内人士看来,融资租赁模式是汽车销售业的一项创新,在国内汽车销售持续承压,同时金融渗透率不断提升的背景下,这一模式未来有望实现长足发展,满足更多年轻消费者的购车新需求。

热点推荐

-

“蓝牙道钉”让共享单车实现“无桩定停” 提高智能化监管水平

-

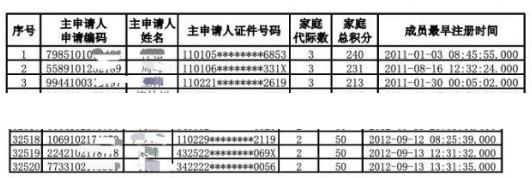

最高家庭240分 北京新能源指标配置家庭积分排序入围名单揭晓

-

多家分公司经营范围含汽车零配件 小米:等等看看 暂时没有

-

造车新势力产销大幅增长 汽车板块整体涨幅6.59%

-

天眼查:注册资本5.01亿元 吉利控股集团成立投资公司

-

宁德时代成立新能源科技公司 新公司注册资本10亿人民币

-

工商变更!李书福退出北辰汽车关联公司董事一职

-

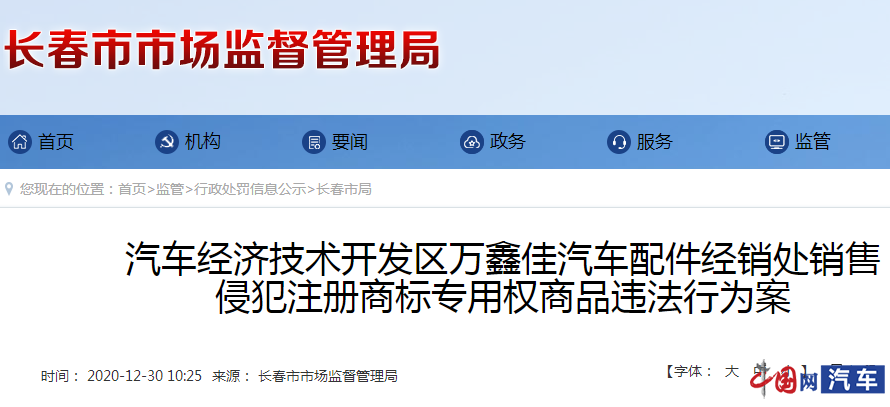

因侵犯奥迪、大众注册商标专用权 万鑫佳汽车配件经销处被罚人民币48000元

-

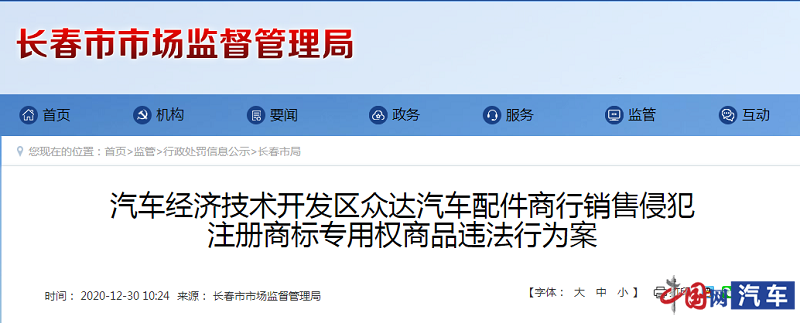

注意!因侵犯注册商标专用权 众达汽车配件被罚10万元

-

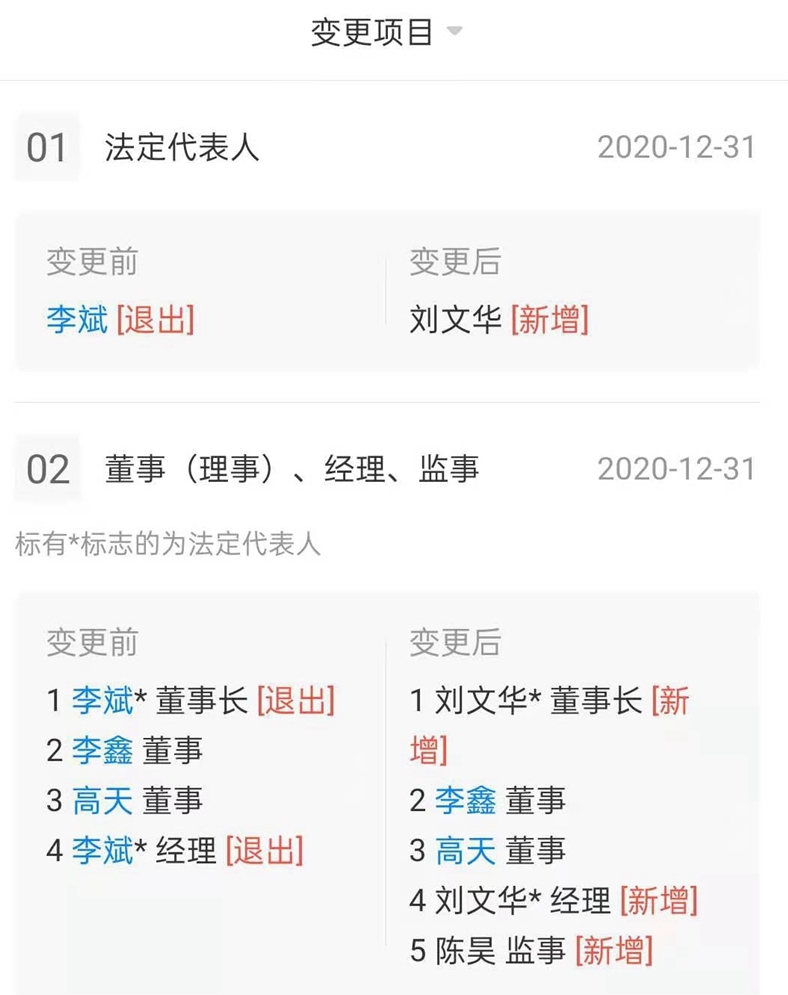

工商变更!李斌退出易车网运营主体法定代表人及董事长

-

东风汽车有限公司召回部分奇骏汽车 共计8868辆

-

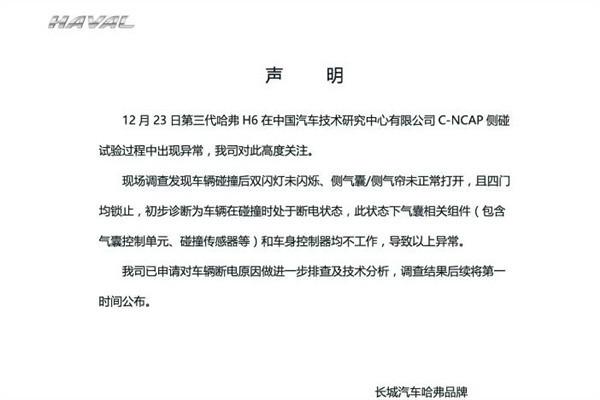

处于断电状态?长城汽车官方回应“全新哈弗H6侧碰气囊未弹开”事件

-

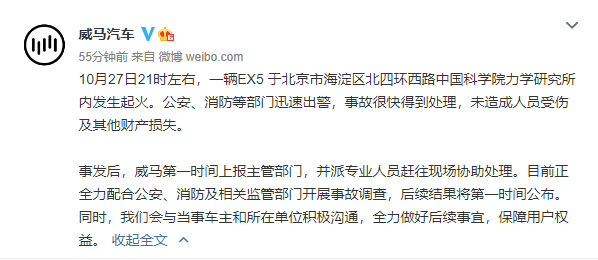

威马电动车短短一个月发生4起疑似自燃事件 质量问题或成“绊脚石”

-

夏利一元甩卖 曾经的“国民轿车”发生了什么?

-

公告:恒大汽车拟在上交所科创板上市

-

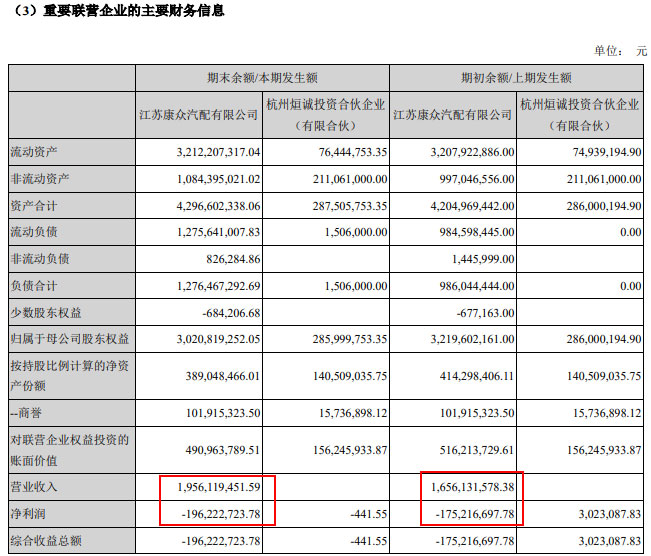

新康众半年亏损近2亿 大搞“修配融合” 绕不开途虎

-

注册资本100万美元 特斯拉在昆明成立新公司

-

增加了发生事故的风险?沃尔沃召回XC60汽车共计135316辆

-

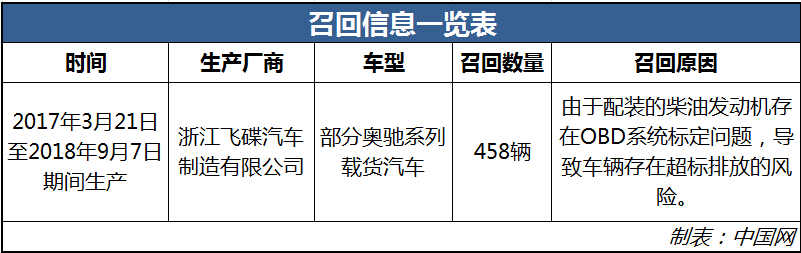

注意!存超标排放风险 浙江飞碟汽车召回部分奥驰汽车

-

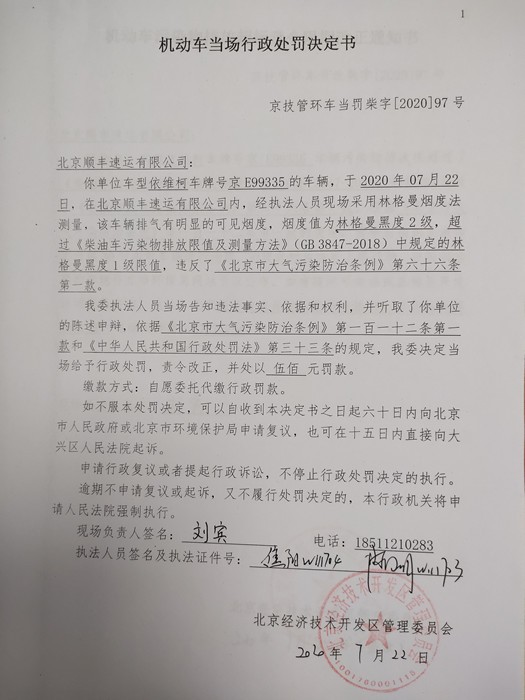

北京顺丰车辆排气明显可见烟度超限值 被责令改正并罚款500元

-

天眼查:小鹏汽车成立全资子公司 注册资本500万元

-

重磅!郑州12条措施促汽车消费:购车补贴5千元

-

重磅!工信部修改新能源车企及产品准入管理规定

-

吉利奔驰合资公司智马达正式成立 注册资本54亿元

-

启动困难悦动车型质量存疑 北京现代检查不出原因就换零件