疫情改变汽车业竞争逻辑 或成中国汽车业再一次加速跑的起点

2020-02-28 14:40:34 来源: 经济参考报

突如其来的新冠肺炎疫情,打乱了中国汽车业的运行节奏,原本被寄予厚望的2020年遭遇了史上最差的开局。中国作为世界汽车产业的中心,疫情产生的“蝴蝶效应”也将影响未来全球汽车产业格局。然而,从另一个角度来看,此次疫情至少将从三个维度改变了汽车业的竞争逻辑,加速了产业的调整、供应链的优化,或许将成为中国汽车业再一次加速跑的起点。

在生产维度,智能化程度将决定车企的位序。疫情影响下,车企复工复产的难题主要集中在人的环节,显而易见的是,实现“机器换人”的智能化工厂则几乎没有受到冲击。不仅仅是在生产的末端,在此前的物料调配、工序设计优化等环节,早已实现网联化的企业以强大的远程办公能力实现了抢跑。可以说,这种管理上的创新比单纯的技术创新所带来的影响更持久、更深远,它已不仅仅是汽车技术和产品的革新,而是车企与外部社会系统的范式转换,这种转换可以让车企所受外部负面影响降到最低。

在销售维度,“电商化”将成为车企未来着力的发展方向,因各种销售套路备受诟病的4S店销售模式或将因此被颠覆。但是,这种“电商化”并非简单地将汽车放在网上卖,而是从看车、买车到售后保养等整个购买流程的“电商化”。事实也证明,近期车企由于疫情影响而推出的“赶鸭子上架式”线上购买体验很差,车企需要从底层构建一套全新的线上直营模式,整个流程透明、合理,类似特斯拉的在线销售与直营线下体验店的模式是可以参照的对象。更为重要的是,5G、VR、大数据、物联网等技术在中国的快速应用,中国电商模式的成熟,让汽车销售的“电商化”并非难以企及,此次疫情或许就是传统汽车营销模式的转折点。

在供应链维度,产业格局的优化调整必将提速。正如业内资深专家罗清启2月20日接受人民网关于工业企业复工问题的采访时所言,疫情带来最重要的变化是全国工业供应链形态的无边链接问题,这会形成前所未有的生产要素拥挤密度。汽车行业经过长期发展,已经进入了一个相对稳定的生产模式,由各级供应商负责生产零部件,再经由物流输送至主机厂进行流水线组装成整车。其中,由供应商提供的价值占整车的70%左右。据中汽协调查,此次疫情对于零部件企业的影响更大,部分体量较小、抗风险能力较弱的中小零部件企业将面临破产倒闭的困境。面对“断供”的风险,车企必须优化供应链,这种“迫不得已”的调整短时间内必然增加企业的成本,影响企业的效率,但从长远来看,对企业的健康成长也是有益的。

被疫情改变的汽车业竞争逻辑也从侧面印证了一个事实:全球最重要的汽车革命还有另外一条主线,即真正改变汽车产业航向的不是动力系统而是数据系统。无论是生产的智能化、销售的“电商化”,还是供应链的优化,归根结底都是数据系统中通讯密度的变化。对汽车工业来说,如何以通讯密度为中心去组织新的创新主体和传统工业的支撑要素,是创生新的工业竞争力的根本。

热点推荐

-

“蓝牙道钉”让共享单车实现“无桩定停” 提高智能化监管水平

-

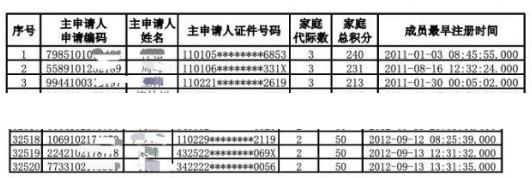

最高家庭240分 北京新能源指标配置家庭积分排序入围名单揭晓

-

多家分公司经营范围含汽车零配件 小米:等等看看 暂时没有

-

造车新势力产销大幅增长 汽车板块整体涨幅6.59%

-

天眼查:注册资本5.01亿元 吉利控股集团成立投资公司

-

宁德时代成立新能源科技公司 新公司注册资本10亿人民币

-

工商变更!李书福退出北辰汽车关联公司董事一职

-

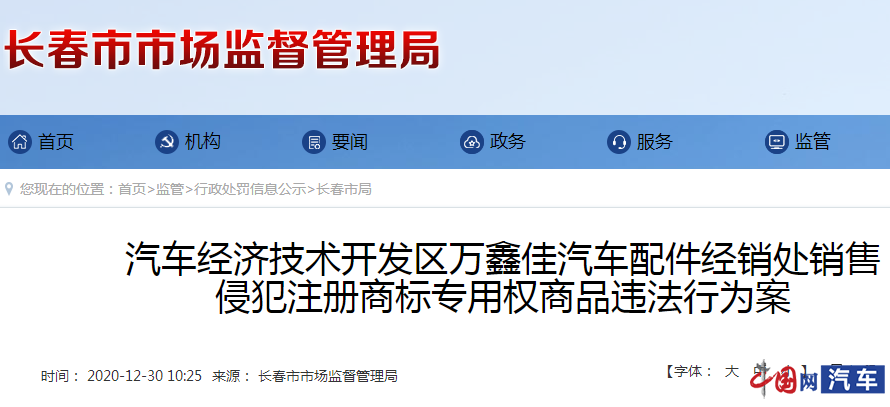

因侵犯奥迪、大众注册商标专用权 万鑫佳汽车配件经销处被罚人民币48000元

-

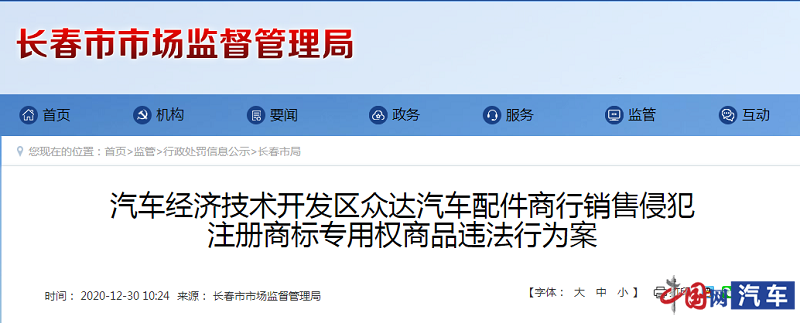

注意!因侵犯注册商标专用权 众达汽车配件被罚10万元

-

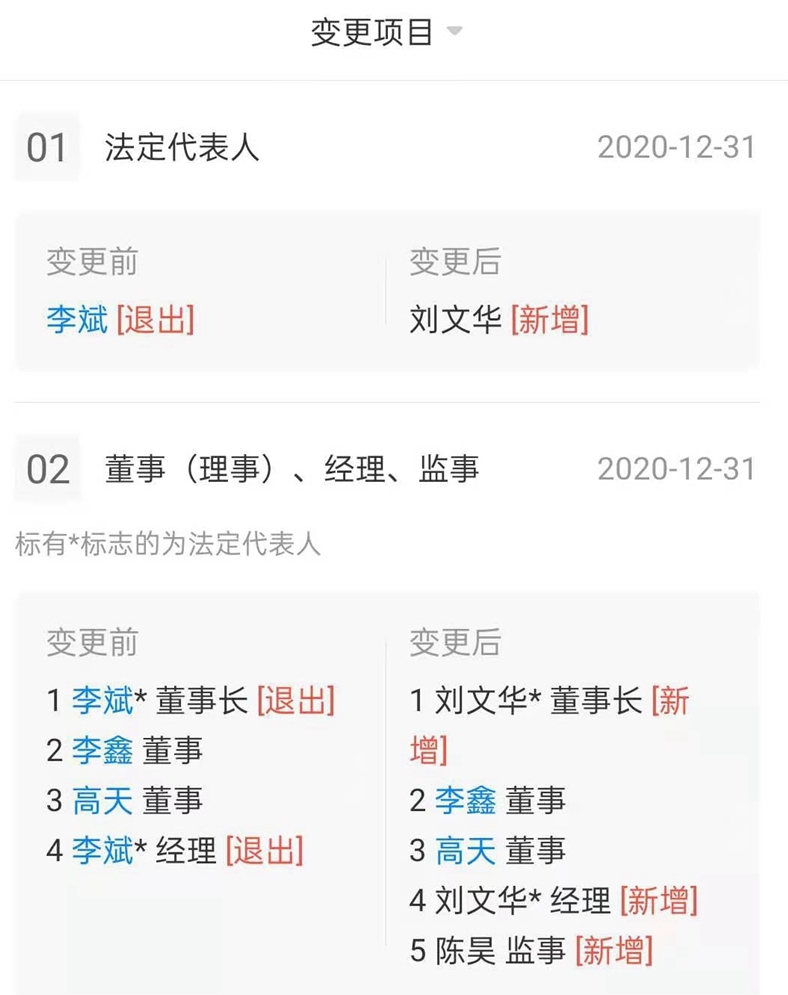

工商变更!李斌退出易车网运营主体法定代表人及董事长

-

东风汽车有限公司召回部分奇骏汽车 共计8868辆

-

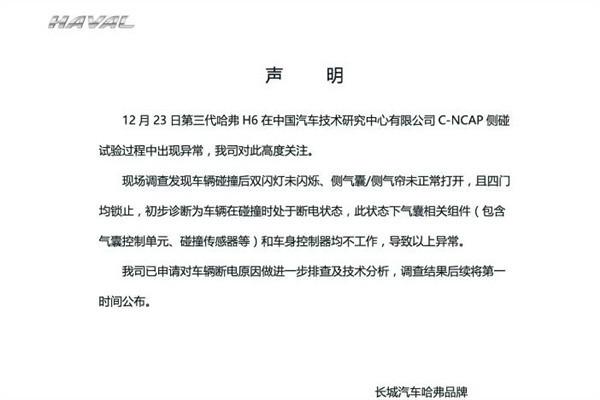

处于断电状态?长城汽车官方回应“全新哈弗H6侧碰气囊未弹开”事件

-

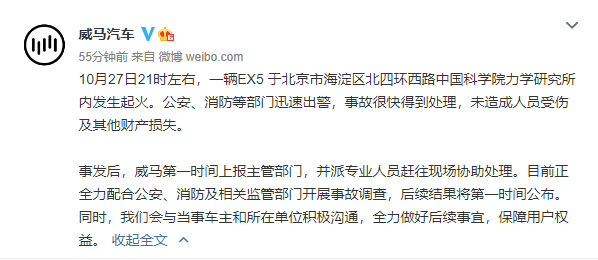

威马电动车短短一个月发生4起疑似自燃事件 质量问题或成“绊脚石”

-

夏利一元甩卖 曾经的“国民轿车”发生了什么?

-

公告:恒大汽车拟在上交所科创板上市

-

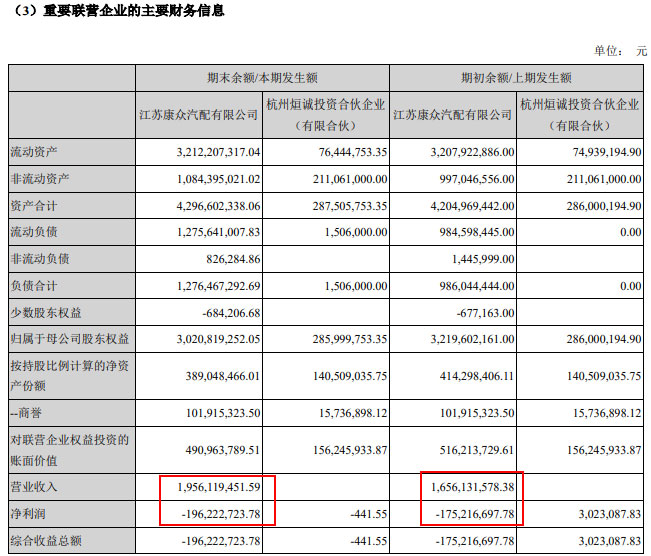

新康众半年亏损近2亿 大搞“修配融合” 绕不开途虎

-

注册资本100万美元 特斯拉在昆明成立新公司

-

增加了发生事故的风险?沃尔沃召回XC60汽车共计135316辆

-

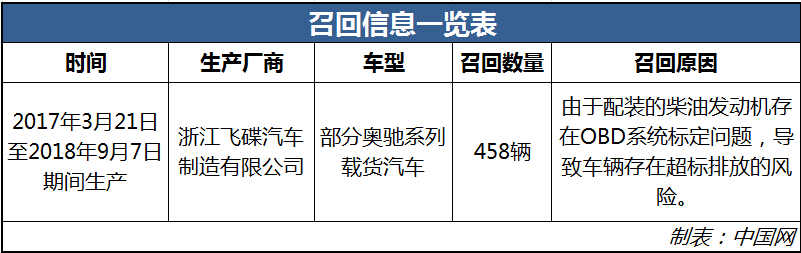

注意!存超标排放风险 浙江飞碟汽车召回部分奥驰汽车

-

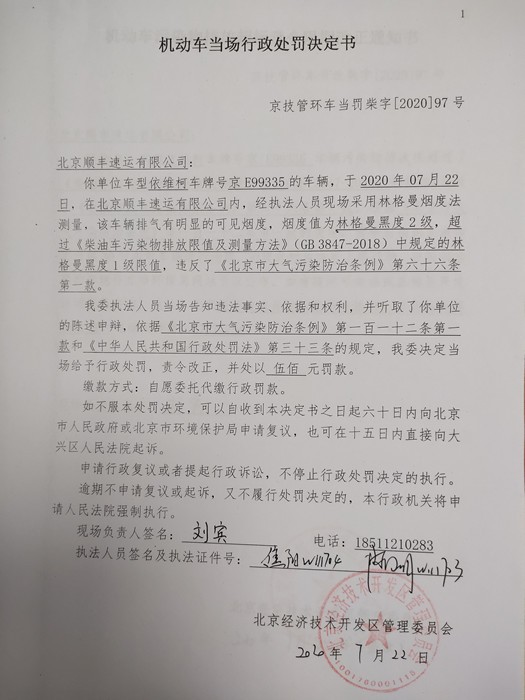

北京顺丰车辆排气明显可见烟度超限值 被责令改正并罚款500元

-

天眼查:小鹏汽车成立全资子公司 注册资本500万元

-

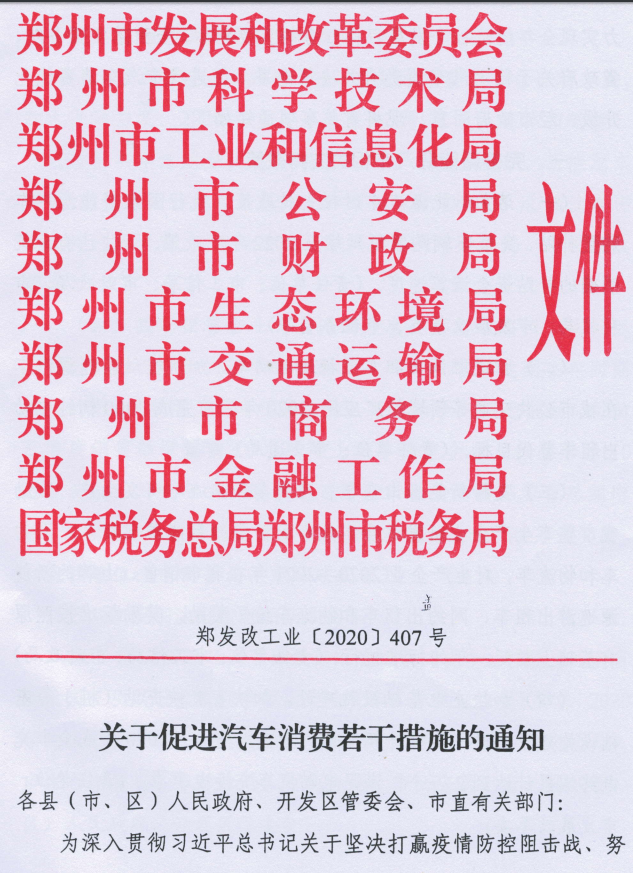

重磅!郑州12条措施促汽车消费:购车补贴5千元

-

重磅!工信部修改新能源车企及产品准入管理规定

-

吉利奔驰合资公司智马达正式成立 注册资本54亿元

-

启动困难悦动车型质量存疑 北京现代检查不出原因就换零件